Vous êtes en quête des meilleurs placements sans risque ? Vous cherchez les meilleurs produits d'épargne pour faire fructifier votre argent sans risque ?

Il est rare que les placements bancaires sans risque soient les plus rentables… Il existe néanmoins des solutions efficaces pour faire fructifier votre épargne de manière sécurisée. Dans cet article, je vous propose un comparatif avec les meilleurs placements financiers sans risque du moment.1. Placements sans risque et disponible : les livrets bancaires

Quand on se demande où placer son argent sans risque, on pense tout de suite au livret A. À juste titre, car mettre son argent sur des livrets bancaires reste un des meilleurs placements sans risque, notamment pour se constituer une épargne de précaution. Il s’agit, ici, de produits financiers qui permettent d'épargner sans risque dans la mesure où votre argent travaille grâce à un taux d’intérêt rémunérateur, mais il n’est pas investi en Bourse.

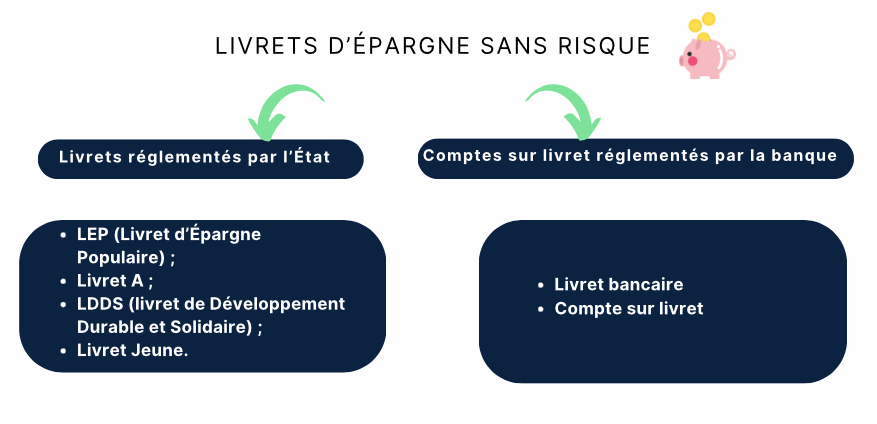

On distingue 2 types de livrets bancaires :

- les livrets réglementés par l’État dont les conditions sont déterminées par le gouvernement ;

- les comptes sur livret qui sont des produits proposés par les banques elles-mêmes.

Les livrets réglementés par l’État pour épargner sans risque

Dans ce comparatif des meilleurs placements sans risque, étudions un peu plus en détail les divers livrets réglementés par l’État.

Tout d’abord, vous devez savoir que les conditions de ce type de produits bancaires sont définies par le gouvernement français. Ils présentent donc les caractéristiques suivantes :

- un plafond de dépôt maximum ;

- un taux d’intérêt fixé par l’État ;

- une exonération fiscale ;

- la liquidité ;

- l’accessibilité dans la mesure où ces livrets concernent les épargnants de différents niveaux de revenus.

À ce jour, 4 livrets réglementés sont disponibles pour l’épargnant :

- le LEP (Livret d’Épargne Populaire) ;

- le livret A ;

- le LDDS (Livret du Développement Durable et Solidaire) ;

- le livret jeune.

Le LEP

Le Livret d’Épargne Populaire (LEP) est placement sans risque par excellence. Il représente une solution d’épargne encadrée par l’État, à l’instar du Livret A. Il a été spécialement conçu pour offrir une protection efficace contre l’inflation, principalement en faveur des ménages aux revenus modestes.

En vertu de la législation en vigueur, le taux de rémunération du LEP ne peut être inférieur à la moyenne sur 6 mois de l’inflation annuelle, à l’exclusion du tabac.

Depuis le 1er février 2024, le taux de rémunération du LEP s’élève à 5 % par an, ce qui en fait un des meilleurs placements sans risque et disponible.

Attention, le LEP est plafonné à 10 000 €. Veuillez noter également qu’il vous fait profiter d’une exonération tant sur le plan social que fiscal.

Si vous êtes éligible, vous devez favoriser cette option pour votre épargne de sécurité. En effet, le taux rémunérateur est bien plus intéressant que celui du livret A ou du LDDS.

Pour en bénéficier, votre revenu fiscal de référence ne doit pas excéder :

- 21 393 € pour une personne seule ;

- 32 818 € pour un couple sans enfant ;

- 44 249 € pour un couple avec 2 enfants.

Le livret A

Il n’est pas possible de parler de placement financier sans risque sans évoquer le Livret A. En France, il est un incontournable en matière d’épargne sécurisée. Avec près de 55,7 millions de comptes ouverts à travers le pays, il s’impose comme l’enveloppe préférée des Français. Ce produit réglementé par l’État est conçu pour encourager l’épargne individuelle tout en fournissant une sécurité optimale.

Le Livret A propose un taux de rémunération fixé par les autorités publiques, généralement compétitif par rapport à d’autres options d’épargne. Ce placement sécurisé en 2024 offre un taux net de fiscalité de 3 %. Celui-ci peut évoluer en fonction des conditions économiques, mais il est toujours attractif pour les épargnants.

L’un des avantages majeurs du Livret A est sa liquidité. Vous pouvez déposer et retirer de l’argent à tout moment, sans aucune contrainte ni pénalité. De plus, les fonds virés bénéficient de la garantie de l’État, ce qui signifie que même en cas de difficultés financières de la banque où vous avez ouvert votre compte, vos économies demeurent en sécurité.

Sur le plan fiscal, ce livret présente un atout considérable : les intérêts générés sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Le Livret A reste ouvert à un large public, ce qui en fait une option accessible pour les personnes issues de tous les horizons sociaux.

Son plafond de dépôt actuel s’élève à 22 950 €, ce qui permet aux épargnants de mettre de l’argent de côté en toute tranquillité.

Le LDDS

Le Livret de Développement Durable et Solidaire ou LDDS intègre ce classement du meilleur placement sans risque. Il représente une forme d’épargne orientée vers l’environnement et la solidarité. En France, il est un produit financier spécialement conçu pour encourager l’investissement sans risque dans des projets et des entreprises favorisant le développement durable et la cohésion sociale.

Le LDDS partage de nombreuses similitudes avec son homologue le Livret A, notamment en ce qui concerne son mode de fonctionnement, sa fiscalité, et sa sécurité. Ainsi, les épargnants bénéficient d’un taux de rémunération à 3 % depuis le 1er février 2023. Ce montant est déterminé par les autorités publiques, et les intérêts générés sur le LDDS sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

De plus, ce livret offre une grande liquidité, permettant aux titulaires de déposer et de retirer de l’argent à tout moment. Le LDDS est également assorti d’une garantie de l’État, ce qui assure la sécurité des fonds disponibles.

Avec un plafond de dépôt actuel de 12 000 €, le LDDS s’avère être une possibilité d’épargne accessible pour tous les citoyens désireux de contribuer à un avenir plus durable et solidaire tout en préservant leur capital. C’est un choix idéal pour ceux qui souhaitent aligner leurs valeurs avec leurs décisions financières.

Le livret jeune

Le Livret Jeune est un compte d’épargne sans risque spécialement conçu pour les jeunes âgés de 12 à 25 ans, offrant une opportunité d’éducation financière tout en bénéficiant d’avantages attrayants.

Le livret jeune est plafonné à 1 600 €. Son taux rémunérateur est fixé librement par les établissements bancaires, mais il ne peut pas être inférieur à celui du livret A.

Une exonération fiscale sur les intérêts générés est applicable avec le livret jeune. Cela signifie que les gains issus de ce placement sans risque ne sont pas soumis à l’impôt sur le revenu ni aux prélèvements sociaux.

À l’instar des autres livrets bancaires, ce produit est très liquide. Cela permet donc aux jeunes de disposer de leur argent facilement.

Enfin, ce livret bénéficie de la garantie de l’État afin de protéger les fonds déposés. Ce compte représente ainsi une opportunité précieuse pour les jeunes de commencer à gérer leur argent, à épargner pour leurs objectifs futurs, et à acquérir des compétences financières essentielles dès leur plus jeune âge.

LEP | LIVRET A | LDDS | LIVRET JEUNE | |

Conditions | 1/ personne Revenus modestes | 1/personne | 1/personne | 1/jeune de 12 à 25 ans |

Plafond de versements | 10 00 € | 22 950 € | 12 000 € | 1 600 € |

Rendement | 5 % | 3 % | 3 % | ≥ taux du livret A |

Liquidité | ✅ | ✅

| ✅

| ✅ |

Avantage fiscal (Intérêts exonérés d'impôts) | ✅ | ✅

| ✅

| ✅

|

Les comptes sur livret pour placer son argent en 2024

Dans ce top 5 du meilleur placement, parlons à présent du livret bancaire, également connu sous le nom de « compte sur livret ». Il s'agit d'un moyen d’épargne soumis par les banques et les institutions financières. Ce produit propose aux particuliers une opportunité d’économiser leur argent tout en maintenant une grande liquidité et en bénéficiant d’un niveau de sécurité satisfaisant.

Les fonds déposés sur un livret bancaire sont généralement facilement accessibles, ce qui signifie que vous pouvez virer et retirer de l’argent à tout moment, sans devoir respecter de période de préavis.

Un des avantages majeurs du livret bancaire réside dans sa sécurité. Les fonds sont souvent préservés par le système de garantie des dépôts de l’État, offrant une protection jusqu’à un certain montant maximal, même en cas de difficultés financières de la banque.

Cependant, les taux d’intérêt sur les livrets bancaires peuvent être moins élevés que ceux des livrets réglementés tels que le Livret A et ils restent soumis à la fiscalité.

D’autre part, les conditions d’ouverture et de fonctionnement d’un livret bancaire peuvent varier d’une institution à l’autre, y compris des limites de dépôt et des frais éventuels.

2. Placement sans risque rentable : le compte à terme

Dans ce classement des meilleurs placements sans risque, on retrouve le compte à terme. Le CAT est un produit financier proposé par les banques et les institutions financières. Il offre aux épargnants une opportunité de faire fructifier leur argent en échange d’une immobilisation à court ou moyen terme.

Un contrat avec une échéance connue

Il se distingue par sa caractéristique principale : la fixation d’une durée préétablie, qui peut varier de quelques mois à plusieurs années, pendant laquelle les fonds déposés restent indisponibles.

En contrepartie, le CAT garantit un taux d’intérêt fixe tout au long de la période convenue, ce qui le rend attractif pour ceux qui recherchent une rémunération supérieure à celle des comptes d’épargne traditionnels. Attention, si vous retirez votre argent avant la date de terme établie, vous devrez essuyer des pénalités sur le rendement.

Un des meilleurs placements sans risque

La sécurité est l’une des principales forces du CAT, car il garantit la protection du capital initial déposé. À l’échéance du contrat, l’épargnant récupère au moins le montant investi au départ, quelles que soient les fluctuations du marché.

Le taux d’intérêt du CAT est fixé dès l’ouverture du compte, offrant ainsi une prévisibilité appréciée en matière de rendement. Cette caractéristique en fait un choix prisé pour les épargnants qui souhaitent planifier leur épargne à l’avance.

Un compte non plafonné

Par ailleurs, les CAT ne sont pas soumis à des plafonds de dépôt, ce qui signifie que vous pouvez investir des montants substantiels en fonction de vos besoins financiers.

La fiscalité du compte à terme

Sur le plan fiscal, les intérêts générés sur un CAT sont généralement soumis à la « flat tax » de 30 %, simplifiant ainsi le traitement fiscal des gains d’intérêt.

Le compte à terme représente donc une option d’épargne avec rendement garanti, offrant sécurité, prévisibilité et potentiel de rentabilité supérieur par rapport aux produits d’épargne classiques. Cependant, sa liquidité limitée et la nécessité de respecter la durée convenue en font un choix approprié pour ceux qui sont prêts à immobiliser leur argent pour atteindre leurs objectifs financiers à court ou moyen terme.

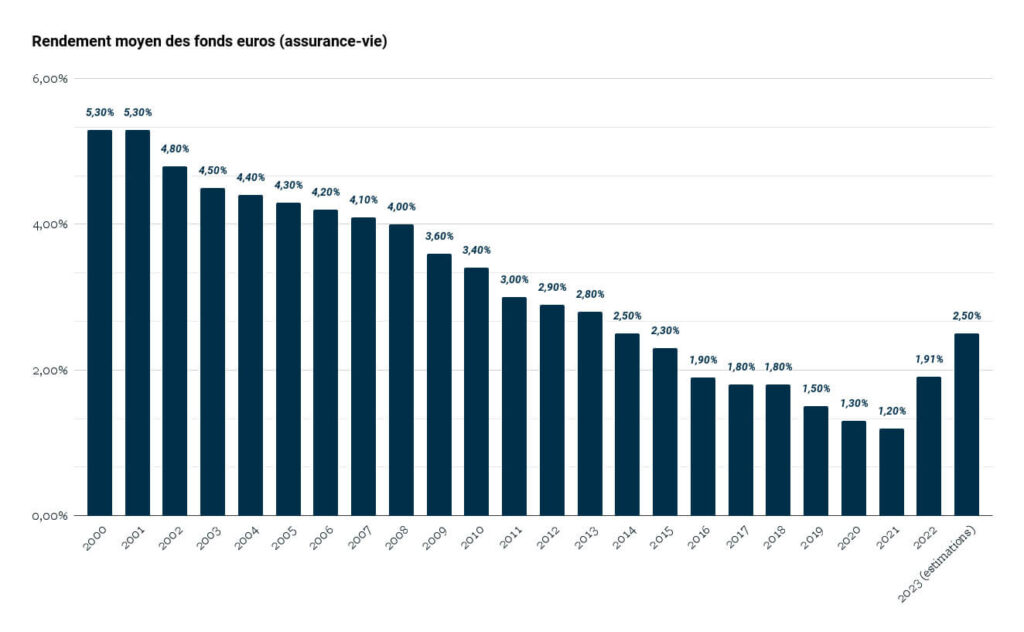

3. Investissement sans risque et rentable : le fonds euros

Le fonds en euros est un instrument de placement disponible dans le cadre d’une assurance-vie ou d’un plan d’épargne retraite (PER).

Il représente un des meilleurs placements pour faire fructifier son épargne sans risque. En effet, il propose un choix d’investissement sécurisé, garantissant le capital investi. Concrètement, les fonds en euros sont essentiellement investis dans des obligations d’État, avec une petite portion allouée aux actions et à l’immobilier. Cette diversification partielle vise à maintenir la stabilité du rendement tout en préservant la sécurité du capital.

L’un des principaux avantages des fonds en euros réside dans l’effet cliquet, ce qui signifie que les intérêts générés sont acquis définitivement, quelle que soit l’évolution des marchés financiers. Cette caractéristique confère une grande tranquillité d’esprit aux investisseurs, car ils sont assurés de ne pas perdre le capital investi.

L’accès aux fonds en euros se fait à travers des contrats d’assurance vie ou des plans d’épargne retraite. En optant pour une assurance vie, vous pouvez conserver la disponibilité de votre argent à tout moment, ce qui vous permet de réaliser des retraits partiels ou de clôturer le contrat selon vos besoins.

En revanche, dans le cadre d’un PER, l’argent est généralement bloqué jusqu’à votre départ à la retraite, sauf dans des cas exceptionnels comme l’achat de votre résidence principale ou des événements imprévus.

Attention, vous devez noter que les rendements des fonds en euros connaissent une tendance à la baisse au fil des années. En 2022, par exemple, la rémunération moyenne de ces fonds était d’environ 2 %. Pour obtenir une rentabilité supérieure, il est parfois nécessaire de se tourner vers d’autres options d’investissement, telles que les unités de compte, bien que celles-ci comportent un certain niveau de risque.

Relevez également que les intérêts générés par les fonds en euros sont soumis à une fiscalité avantageuse.

En d’autres termes, les fonds en euros sont un moyen sûr d’investir son argent, avec une garantie de capital et des intérêts acquis définitivement. Cependant, leurs rendements sont en baisse, ce qui peut vous amener à diversifier votre portefeuille en utilisant d’autres instruments financiers, en fonction de vos objectifs et de votre horizon de placement.

4. Meilleur placement : les obligations

L’investissement dans les obligations s'intègre dans le classement des meilleurs placements sans risque même s'il en comporte quand même un peu. Ainsi, il demeure une option à envisager pour placer son argent à moindre risque.

Concrètement, les obligations sont des titres de créance émis par des entreprises ou des gouvernements pour lever des fonds. Elles offrent plusieurs avantages, notamment la réduction du risque global d’un portefeuille, une diversification par rapport aux actions, et une visibilité sur les rendements.

Cet investissement n’est pas totalement dépourvu de risques, vous vous exposez principalement à :

- un risque de crédit, qui survient lorsque l’émetteur ne peut pas rembourser le capital ou les intérêts ;

- un risque de taux d’intérêt qui peut affecter la valeur des obligations sur le marché secondaire ;

- un risque de réinvestissement ;

- un risque d’inflation.

Malgré tout, les obligations conservent leur attractivité pour les investisseurs recherchant des revenus réguliers et une stabilité relative dans leur portefeuille.

D’autre part, l’investissement dans les obligations peut s’effectuer via des fonds d’investissement tels que les ETF obligataires et les fonds obligataires datés à échéance, offrant ainsi une flexibilité et une diversification accrues. Sachez que les assurances-vie permettent d’investir dans ce genre de fonds d'investissement obligataires.

5.Placement bancaire sans risque : le PEL et le CEL

Qu’est-ce qu’un PEL ?

Le Plan d’Épargne Logement ou PEL est-il vraiment un des meilleurs placements sans risque actuellement ?

Ce produit d’épargne bancaire spécialement destiné à aider les épargnants en France à réaliser leur projet immobilier fonctionne de manière relativement simple, mais comporte des règles spécifiques à respecter.

Pour ouvrir un PEL, il faut :

- effectuer un versement initial d’au moins 225 € ;

- s’engager à verser régulièrement un minimum de 45 € par mois (soit 540 euros par an) pendant une période minimale de 4 ans.

La durée de détention maximale d’un PEL est de 10 ans. Le taux de rémunération du PEL est fixé dès le début, et il est garanti pour toute la durée du plan. Le taux peut varier en fonction de la période à laquelle vous ouvrez le PEL. Depuis le 1er janvier 2023, il est à 2 %. Pour les contrats signés entre le 1er août 2016 et le 31 décembre 2022, il est à 1 %.

L’un des principaux atouts du PEL reste son exonération d’impôt sur le revenu pour les intérêts générés, à condition que le plan ait été ouvert avant 2018 et que vous respectiez la durée minimale de détention de 4 ans. Cependant, les PEL ouverts à partir de 2018 sont soumis au Prélèvement Forfaitaire Unique (PFU) chaque année sur les intérêts.

Un autre avantage du PEL est la possibilité d’obtenir un prêt immobilier à un taux d’intérêt préférentiel si vous décidez d’utiliser les fonds épargnés pour financer votre projet immobilier. Les PEL ouverts avant 2018 peuvent également donner droit à une prime d’État lors de la signature d’un crédit immobilier.

Cependant, le PEL reste assez contraignant notamment en termes de versements réguliers et de durée minimale de détention. En effet, tout retrait, même minime, entraîne généralement la clôture du plan.

Enfin, depuis 2018, les nouveaux PEL ont perdu en attractivité en raison de la fiscalité appliquée aux intérêts. Le PEL ne fait donc plus partie des meilleurs placements sans risque.

Qu’est-ce qu’un CEL ?

À l'instar du PEL, le Compte Épargne Logement est-il un des meilleurs investissements sans risque ?

Le CEL est un produit d’épargne réglementé en France destiné à faciliter l’épargne en vue de projets liés au logement.

Il présente plusieurs caractéristiques essentielles pour les épargnants :

- un plafond d’épargne maximal de 15 300 €, au-delà duquel il n’est plus possible de verser de fonds, bien que les intérêts continuent de s’accumuler.

- un taux d’intérêt déterminé par les autorités publiques et est révisé 2 fois par an, basé sur les deux tiers du taux du Livret A, arrondi au quart de point le plus proche (il est actuellement de 2 %) ;

- la liquidité ;

- une exonération d’impôt sur les intérêts en respectant certaines conditions de retrait.

Le CEL offre la possibilité d’obtenir un prêt épargne logement à un taux d’intérêt attractif pour financer des projets immobiliers. Les intérêts du CEL sont soumis aux cotisations sociales au moment de leur versement.

LEP | LIVRET A | CAT | PEL | FONDS EUROS (dans l'assurance vie) | FONDS EUROS (dans PER) | OBLIGATIONS (dans assurance vie | |

Objectif | Épargne de précaution | Épargne de précaution | Préparer un projet (horizon à moyen terme) | Projet immobilier (moyen à long terme) | Épargne de précaution | Préparer la retraite | Épargner à moyen/ long terme |

Plafond de versements | 10 00 € | 22 950 € | Entre 150 000 € et 500 000 € | 61 200 € | Aucun | Aucun | Aucun |

Rendement | 5 % | 3 % | 4,25 % | 2 % | ≈ 2% | ≈ 2%

| Entre 2 % et 8 % |

Liquidité | ✅ | ✅ | 🚫 | 🚫 | ✅ | 🚫

| ✅ |

Risque | Aucun | Aucun | Aucun | Aucun | Aucun | Aucun | Modéré |

Recommandation | 🏆🏆🏆

| 🏆🏆🏆 (si non éligible au LEP | 🏆🏆 | 🏆 | 🏆🏆🏆 | 🏆🏆

| 🏆🏆🏆 |

En bref, les meilleurs placements sans risque sont essentiels dans une stratégie financière équilibrée. Bien que leur rendement soit généralement modeste, leur attrait réside dans leur liquidité et leur capacité à constituer une épargne de sécurité. Cependant, il est crucial de veiller à ce que celle-ci n’excède pas 6 à 12 mois de dépenses fixes, en fonction de votre situation professionnelle et personnelle, car l’inflation érode la valeur de votre argent.

Actuellement, si vous êtes éligible, orientez-vous vers un LEP qui profite d’un taux rémunérateur de 6 %. En l’absence de cette option, le Livret A ou le LDDS peuvent également être des choix judicieux. Le fonds euros en assurance vie présente aussi un intérêt.

Pour espérer des performances financières plus attractives, il est nécessaire de diversifier votre portefeuille et d’explorer des investissements en Bourse. Si vous souhaitez apprendre à investir en Bourse de manière éclairée et sécurisée, n’hésitez pas à suivre ma formation offerte.

APPRENEZ À INVESTIR POUR VOTRE AVENIR FINANCIER

(même en partant de zéro).

- Générez des revenus passifs grâce à votre épargne

- Obtenez 217 839€ en investissant 300€/mois

- Lancez-vous en Bourse en toute confiance

- J'investis 1000€ avec vous sur mon écran

Pour placer votre argent sans risque, vous pouvez ouvrir :

- un LEP, un livret A ou un LDDS ;

- un compte à terme ;

- une assurance vie ou un PER pour investir dans le fonds euros ;

- un PEL ou CEL (qui n’offrent pas de taux rémunérateur intéressant à l’heure actuelle).

Actuellement, le meilleur rendement pour un placement sans risque se trouve sur le LEP. Avec son taux à 6 %, il dépasse largement le livret A qui est à 3 %.

Quand vous placez de l’argent sur un livret bancaire, votre capital est grignoté au fil du temps à cause de l’inflation. Pour autant, ces produits restent intéressants pour la liquidité qu’ils offrent. Il est donc conseillé de les utiliser pour votre épargne à court terme (épargne de précaution). Celle-ci doit représenter entre 6 et 12 mois de dépenses fixes en fonction de votre situation professionnelle et personnelle.

2 commentaires

Tres bonne synthèse de tous les fonds avec peu de risques.tres complet.cependant j’aimerais en savoir beaucoup plus sur les obligations et quels sont ceux à privilégier ,ou trouver les etf obligataires intéressants et comment les CHOISIR pour les insérer dans un CTO par ex car celui du PEA n’est pas intéressant. Merci.

Merci Cédric pour ton retour. Un article sur les obligations est à venir !