Avec plus de 9 000 ETF aujourd’hui, avec plus de 9 000 milliards de $ d’encours sous gestion sur les ETF, avec les ETF qui séduisent énormément les particuliers, mais aussi les professionnels, les gérants de fonds, les banques centrales comme la banque centrale du Japon qui achète des ETF depuis plus de 10 ans, faut-il craindre une bulle des ETF ?

Avec tout cet argent investi, est-ce que les ETF ne vont pas finir par complètement perturber les marchés et amener la prochaine crise financière mondiale ? Si aujourd’hui vous investissez sur des ETF, ne devriez-vous pas vous en débarrasser avant qu’il ne soit trop tard ?

Dans une interview donnée à Bloomberg, Michael Burry, le gérant du Hedge Fund Scion Asset Management, connu notamment pour avoir anticipé la crise financière des subprimes en 2008 contre l’avis de la majorité, a affirmé que les ETF étaient déjà en bulle.

Voyons s’il y a vraiment une bulle sur les ETF, observons ce qu’il se passerait si tout le monde achetait des ETF, regardons les perturbations qu’ont causées les ETF au marché, et voyons aussi si les ETF vont amener un assèchement de la liquidité et le prochain krach boursier.

Vous trouverez la version vidéo de cet article juste ici :

Bulle sur les ETF à cause de leurs parts trop importante sur le marché

Quand on lit certains articles, ou qu’on regarde certaines vidéos, on pourrait très vite penser que l’investissement en ETF est devenu majoritaire, surtout aux États-Unis, où on entend parfois que les ETF se sont accaparé maintenant plus de 50 % du marché.

La place de l’investissement passif en ETF

Cette affirmation est erronée et repose sur une simplification du marché. Il est vrai qu’aujourd’hui, entre les fonds communs de placement qui peuvent être des fonds indiciels, et les ETF indiciels, la gestion passive représente la moitié de l’investissement dans les fonds (pour rappel, les ETF sont aussi des fonds).

Ainsi, l’investissement passif a gagné énormément de part de marché sur la gestion active ces dernières années, notamment pour une histoire de frais réduits et de performance supérieure. On le voit parfaitement sur ce graphique, depuis avril 2019, 50 % de l’investissement dans des fonds se fait à présent dans de l’investissement passif.

La confusion vient de là : l’investissement passif représente 50 % de l’investissement dans des fonds. Le marché dans son ensemble n’est pas composé uniquement de fonds. Les fonds ne représentent qu’une partie du marché.

La vraie part des ETF sur le marché boursier

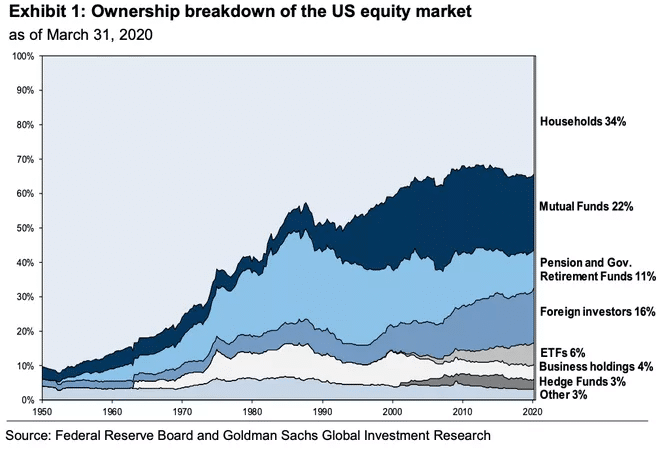

La répartition de l’ensemble du marché est toute autre. Environ 34 % des actions américaines sont détenues par des ménages, avec notamment les actionnaires historiques, souvent les fondateurs, comme Jeff Bezos qui est le plus grand actionnaire d’Amazon ou Elon Musk de Tesla. 11 % est détenu par les fonds de pension et de retraite, 16 % par des investisseurs étrangers, 4 % par des holdings, 3 % par des hedge-funds.

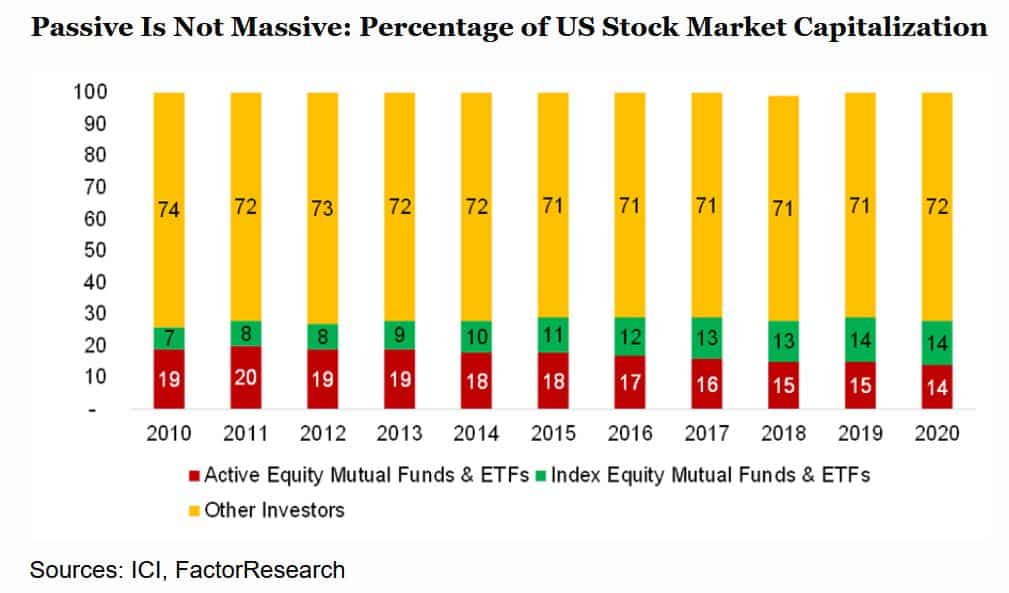

Finalement, entre les ETF et les fonds communs de placement, seulement 28 % du marché américain est détenu par des fonds. Ces fonds peuvent être passifs ou actifs, et comme 50 % de la part des fonds est détenue par du passif, la gestion passive représente finalement 50 % de 28 %, soit 14 % seulement du marché américain.

Ces chiffres sont corroborés par les chiffres d’ICI et de FactorResearch qui a calculé la part de la gestion passive, donc fonds communs indiciels et ETF passifs, à 14 % dans la capitalisation américaine.

Si l’on veut uniquement parler des ETF, c’est finalement que 6 % du marché américain.

Par conséquent, on voit bien que la part d’ETF reste très marginale aux États-Unis, qui est pourtant la région du monde où les ETF sont les plus utilisés.

En Europe, les ETF sont encore plus minoritaires. D’après Lyxor et les données de Bloomberg, les ETF investis sur des actions européennes représentent environ 4,4 % du marché seulement.

Sur les marchés émergents, les trackers ne représentent que 5,9 % du marché. Sur les obligations d’entreprises américaines, les ETF ne représentent que 2,6 % du marché. On est en fait très loin des 50 % annoncés par des gros titres.

Les perturbations sur le marché et le risque de bulle des ETF

Comme les investisseurs passifs se positionnent dans tout un marché comme le S&P 500, ils pourraient faire monter toutes les entreprises du S&P 500 ensemble. Ils créeraient donc un marché où toutes les actions auraient globalement la même performance et la même volatilité. Cela pourrait créer un effet d’augmentation de la corrélation des actions entrent-elles, avec moins de dispersions, et dans l’ensemble un marché moins efficient.

Il faut se rappeler que les ETF ne représentent qu’une petite part du marché (6 %). Ce qu’il faut comprendre en plus, c’est que ce n’est pas forcément la part du marché qui compte, mais plutôt les échanges, le trading, les volumes.

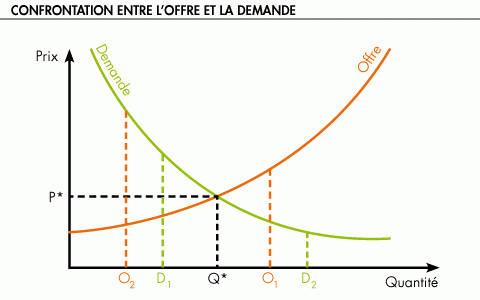

Pour la variation et la détermination des prix des actions, ce qui compte n’est pas combien y-a-t-il d’argent investi dans un marché, mais plutôt comment et combien d’argent s’échange sur les marchés. Une action grimpe non pas en fonction des actions détenues, mais plutôt selon le carnet d’ordre et l’agrégation de toutes les transactions. C’est la fameuse rencontre entre l’offre et la demande.

On peut donc s’intéresser aux volumes journaliers.

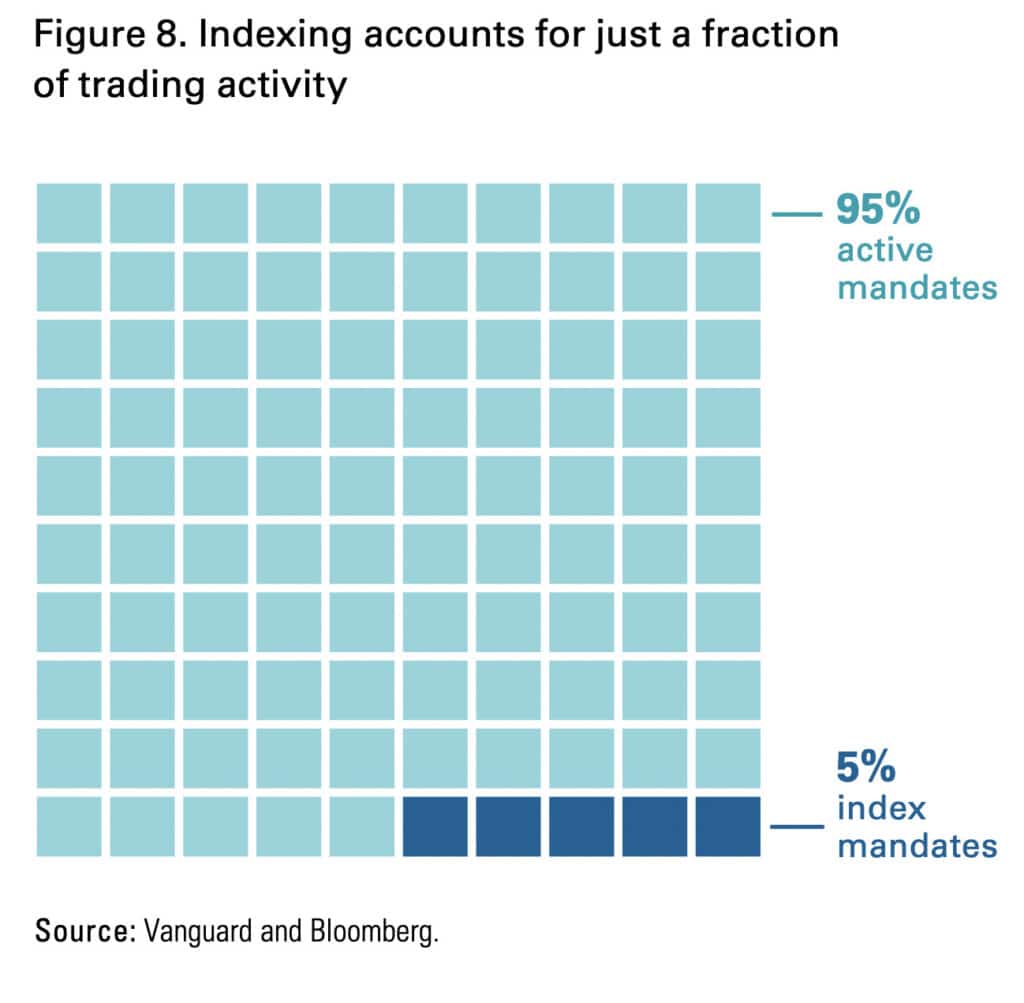

Aux États-Unis, les chiffres de Bloomberg et Vanguard montrent que les ETF ne représentent que 5 % des volumes d’échanges journaliers.

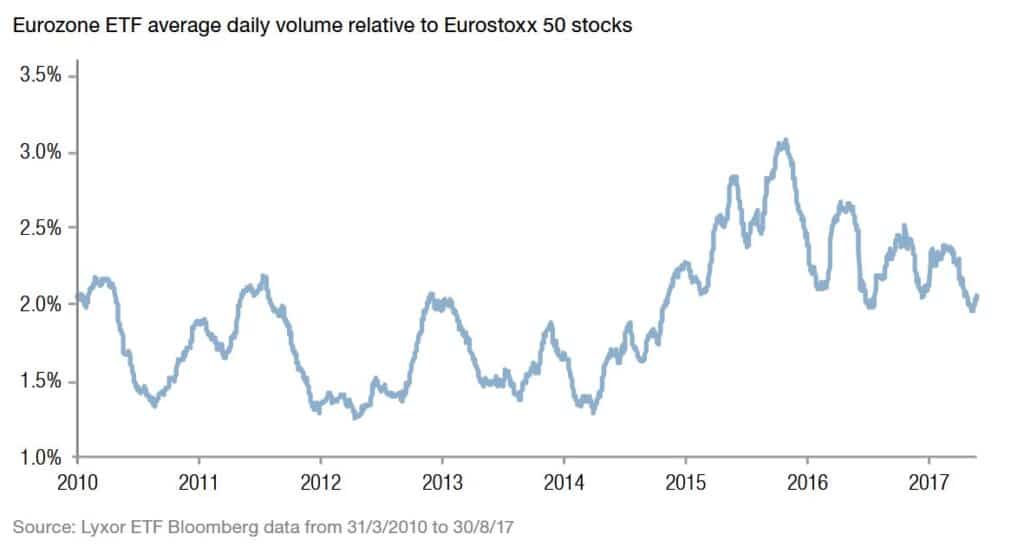

En Europe, sur l’Euro STOXX 50 qui reprend les 50 plus grosses capitalisations européennes, les ETF ne représentent qu’autour de 2 % du volume quotidien moyen négocié.

Avec 5 % d’ETF dans les volumes journaliers aux États-Unis et 2 % en Europe, les ETF n’ont finalement pas l’impact que l’on pouvait penser sur la volatilité et sur la détermination des prix des actions. Les investisseurs en ETF sont beaucoup plus des investisseurs long terme, en Buy and Hold, et participent moins aux transactions, au trading, et donc à la fixation des prix.

Par conséquent, déjà que la part de marché était faible, les volumes sont encore plus faibles. L’impact des ETF sur le fonctionnement du marché n’est donc pas significatif.

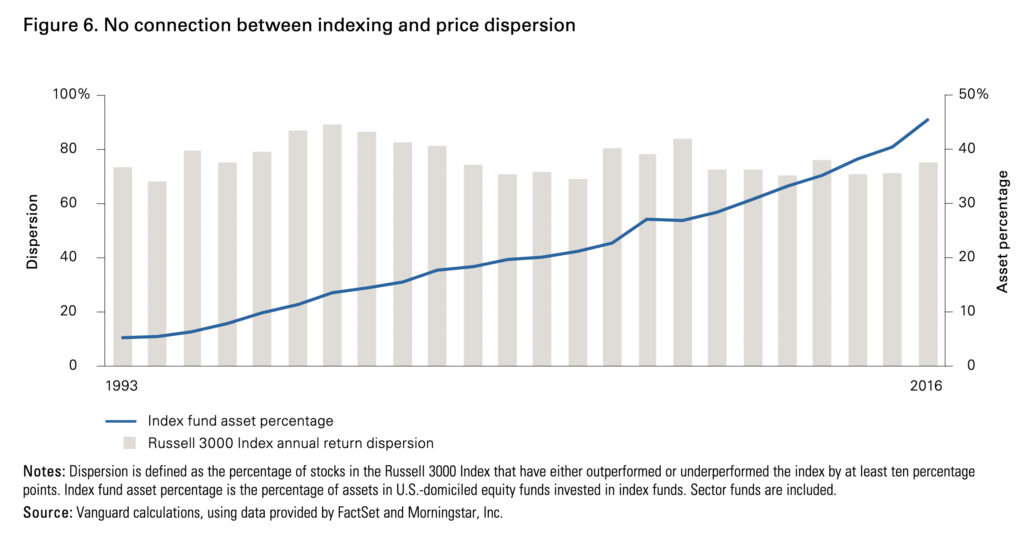

On peut d’ailleurs mesurer cela avec la dispersion. Si les ETF créaient vraiment un effet corrélation entre toutes les actions, on aurait globalement toutes les actions qui auraient la performance du marché.

Or, ce n’est pas ce que l’on observe. Malgré le développement des ETF, la dispersion, qui est le pourcentage d’action dont la performance a été supérieure ou inférieure à celle de l’indice d’au moins 10 %, cette dispersion est restée globalement la même : autour de 80 % sur le marché américain de 1993 à 2016, comme le montrent les données de FactSet et Morningstar. Il n’existe pas de lien entre les ETF et la dispersion des prix.

En Europe, Lyxor a aussi étudié la dispersion en fonction du temps, et donc du développement des ETF, de 2011 à 2017. Les conclusions sont sensiblement les mêmes : le développement des ETF n’a pas apporté de baisse de dispersion, qui oscille évidemment, mais qui ne semble pas être corrélée avec le développement des ETF.

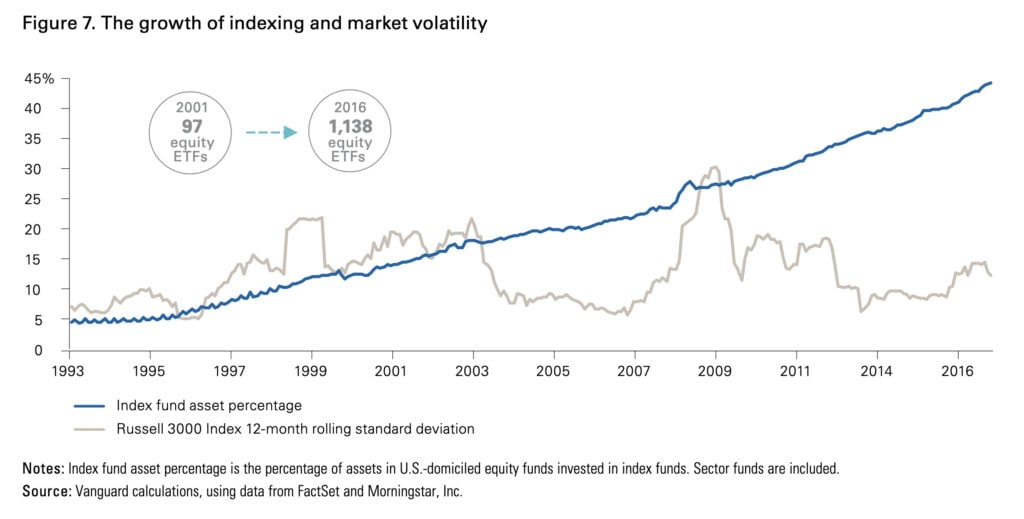

Pour la volatilité, alors que les ETF se sont bien développés depuis 1993, il n’existe pas non plus de corrélation entre leur développement et la volatilité, qui oscille beaucoup et dépend beaucoup plus de l’optimisme et du pessimisme des investisseurs sur les marchés. On voit bien d’ailleurs un pic de volatilité en 2009 lors de la crise des subprimes et une forte volatilité lors de la bulle internet de 2000.

Une nouvelle fois, les ETF sont minoritaires dans le marché et dans le volume et ne créent pas les perturbations qu’on leur reproche.

Le succès des ETF et le risque de bulle

Il existe de fortes probabilités qu’un monde dans lequel tous les investisseurs utilisent des portefeuilles long terme à 100 % ETF n’arrive jamais. Il y a 3 choses à bien comprendre par rapport à ça.

1. L’impossibilité de convaincre tous les investisseurs d’acheter des ETF

Il faudrait convaincre l’ensemble des investisseurs que les ETF et la gestion passive sont la meilleure option d’investissement. Va-t-on réussir à convaincre un jour Elon Musk et Bill Gates, par exemple, de vendre leurs actions Tesla et Microsoft pour acheter des ETF à la place ?

Chose encore moins sûre, va-t-on réussir un jour à convaincre l’industrie financière, les gérants de fonds et de Hedge-fund, d’arrêter leurs activités pourtant très lucratives pour eux ? Les gérants peuvent facturer très cher une gestion active, même si dans l’ensemble ils sous-performent largement. Les frais les plus élevés sont pratiqués par les Hedge Funds qui, eux aussi, sous-performent largement le marché en moyenne.

L’industrie défendra toujours bec et ongles la gestion active. Ce n’est d’ailleurs pas étonnant de voir que beaucoup de fausses idées sur les ETF sont relayées par ces investisseurs actifs. Il faudrait aussi convaincre tous les day-traders qui font du trading court terme qu’un portefeuille ETF long terme est meilleur.

2. La nature humaine et le besoin de surperformer

La nature humaine a toujours cherché à faire mieux que les autres. L’investissement actif, même si les résultats sont peu probants, cherche généralement à faire mieux que le marché, notamment par du stock-picking. L’être humain aura toujours cette volonté de surperformer, donc d’investir activement.

On est d’ailleurs très probablement incité à ça par nos biais cognitifs, notamment via la supériorité illusoire : on pense souvent être meilleur que la moyenne des investisseurs. Même si la science et les études empiriques soutiennent l’investissement passif, l’adhésion du grand public repose sur d’autres phénomènes.

On pourrait aussi parler du caractère moins « sexy » et plus « ennuyeux » des ETF et de l’investissement passif, face à des stratégies beaucoup plus alléchantes à première vue, comme une stratégie dividende censée rapporter de l’argent tous les mois.

3. La place des ETF sur le marché boursier

Cette question de « Mais si tout le monde achetait des ETF ? » émane surtout de la fausse idée selon laquelle les ETF auraient déjà pris une part très importante du marché. Pourtant, ils représentent seulement 6 % du marché comme on vient de voir. On en reparlera si un jour les ETF atteignent 50 % du marché, en attendant, on en est très très loin.

Les ETF et les grosses capitalisations boursières

Évidemment, beaucoup d’ETF sont pondérés par capitalisation. Plus une entreprise est grosse, plus sa part dans l’ETF est importante. Pour le S&P 500 par exemple, dans le haut du classement, Apple pèse autour de 7 %, Microsoft 6 % et Amazon 3 %. Dans le bas du classement, on a à l’inverse des entreprises qui ne pèsent qu’autour de 0,01 %.

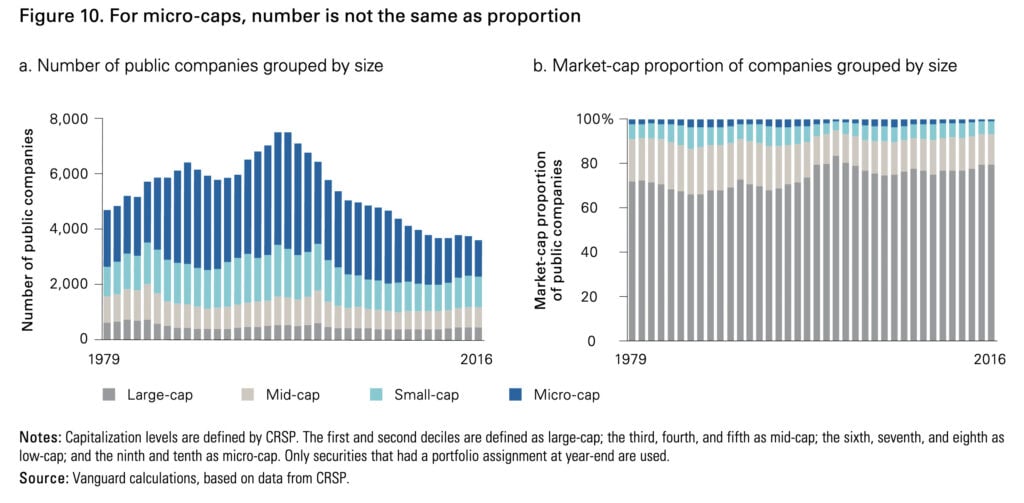

Pour autant, si l’on regarde l’évolution de la concentration des actions en termes de taille, on ne voit pas à mesure du développement des ETF une tendance vers les grosses capitalisations. Le nombre de grosses capitalisations n’a pas tellement évolué depuis 1979 et en termes de répartition du marché, les grosses capitalisations oscillent autour de 80 % de la capitalisation du marché. Ce sont finalement plutôt des bulles comme la bulle internet de 2000 qui change cette répartition.

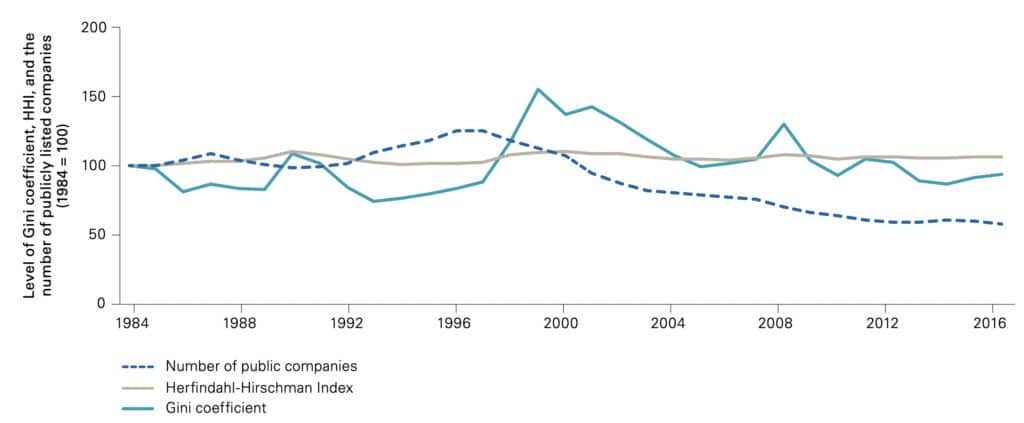

Le degré de concentration peut être plus visible avec des mesures statistiques de répartition comme le coefficient de Gini qui mesure cela. Une fois encore, ce sont plutôt des bulles comme celle de 2000 qui créent des concentrations plutôt qu’une prétendue tendance à la concentration causée par le développement des ETF.

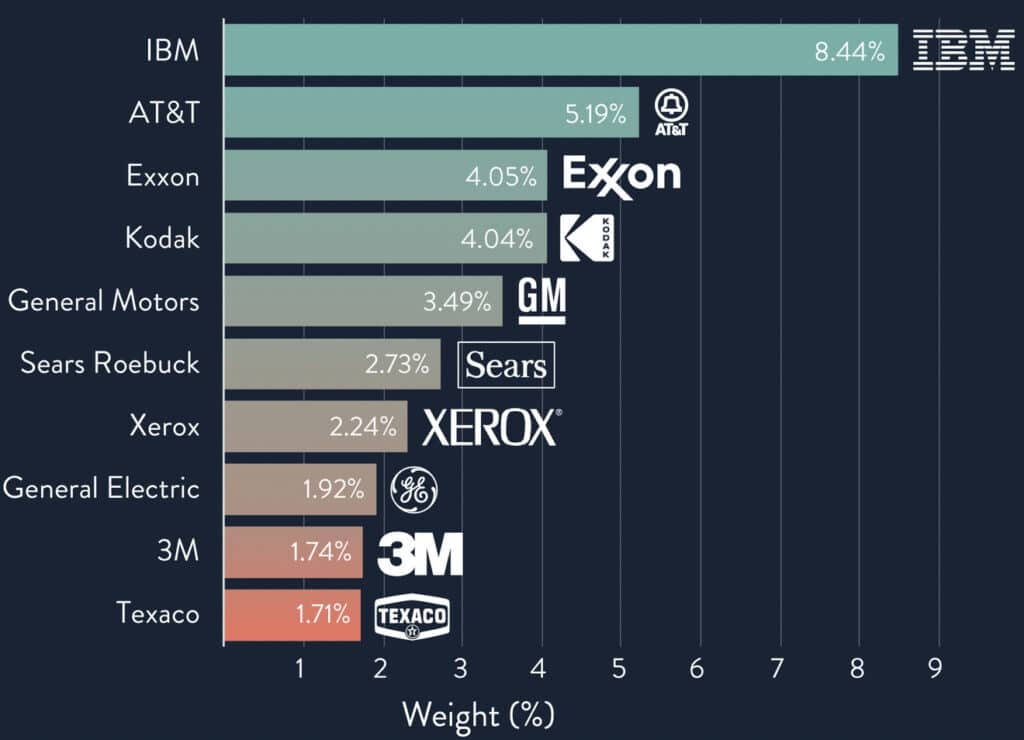

Puis cette concentration des big caps dans le haut du classement comme on le connaît avec Apple Microsoft et Amazon aujourd’hui, on l’a historiquement connu de nombreuses fois. Dans les années 70, par exemple, les fonds indiciels et les ETF n’existaient pas. Pourtant, IBM représentait autour de 8 % de l’indice, suivi de AT&T à 5 %, Exxon 4 %, Kodak 4 %, etc.

Comme d’habitude en Bourse, il faut toujours prendre du recul.

Au-delà de ces arguments, je vous renvoie au début de cet article où je vous explique que les ETF ne représentent qu’une faible partie du marché et qu’ils n’y sont pas pour grand-chose dans la fixation des prix, et donc des capitalisations.

Puis si vous n’êtes pas convaincus et que vous pensez encore que les big caps sont surévaluées à cause des ETF, tant mieux pour vous, exploitez cette anomalie en investissant sur des small ou mid caps. Vous pouvez d’ailleurs investir dessus à travers des ETF investissant sur ces segments.

Vente massive des ETF et risque de crise

Si tout le monde vend ses ETF en même temps, cela précipiterait forcément les marchés vers une forte chute. De même avec les fonds actifs si tout le monde vend ses fonds. C’est aussi le cas avec les actionnaires individuels qui investissent en direct : si tout le monde vend ses actions, les marchés souffriront évidemment. Mais encore une fois, les ETF ne représentent que 6 % du marché.

Si on s’inquiète de la vente rapide des ETF, on devrait s’inquiéter encore plus de toutes les autres méthodes d’investissement. D’ailleurs, les ETF indiciels sont généralement détenus longtemps par des investisseurs long terme. Plus les ETF sont détenus longtemps, plus leur impact sur l’accélération des baisses de marché est faible. Finalement, les ETF ne sont pas plus responsables des chutes de marché que les autres moyens d’investissement. Ils sont peut-être même moins responsables du manque de liquidité en période de crise.

APPRENEZ À INVESTIR POUR VOTRE AVENIR FINANCIER

(même en partant de zéro).

- Générez des revenus passifs grâce à votre épargne

- Obtenez 217 839€ en investissant 300€/mois

- Lancez-vous en Bourse en toute confiance

- J'investis 1000€ avec vous sur mon écran

Le risque de chute en chaîne des ETF

Les risques cachés des ETF

Dans la vidéo sur les ETF et les supposés risques cachés de la chaîne Grand Angle, cette affirmation était diffusée.

Le vidéaste Richard Détente expliquait que si une action représentait 50 % du S&P 500 et que si tout le monde décidait de vendre cette action et que sa valeur était divisée par 2, alors la valeur de l’indice serait aussi divisée par deux et l’ETF serait obligé de vendre 50 % de ses actifs, entraînant à la baisse toutes les actions des entreprises comprises dans l’indice.

ETF pondéré par capitalisation et investissement

Pour bien comprendre pourquoi cette affirmation est fausse, reprenons rapidement comment fonctionnent les ETF pondérés par capitalisation, qui sont les ETF les plus utilisés.

Un ETF pondéré par capitalisation va pondérer ses investissements en fonction du poids de chaque entreprise dans l’indice. Par exemple, Apple pèse actuellement 7,28 % dans le S&P 500. L’ETF S&P 500 va pondérer Apple dans ses investissements à 7,28 % aussi. Microsoft à 5,82 %, Amazon à 3,33 %, etc.

Plaçons-nous dans la situation décrite dans la vidéo de Grand Angle. Imaginons qu’Apple pèse 50 % de l’indice. Je mets pour illustrer 1000 millions de $ à Apple, et 250 millions pour quatre autres entreprises et on imagine un indice à 5 actions pour simplifier. Apple pèse donc 50 % de l’indice et les autres pèsent 12,5 % chacune.

Si 100 $ sont investis dans un ETF traquant cet indice, alors il va investir 50 $ dans Apple et 12,5 $ dans chacune des autres.

Maintenant, si Apple perd 50 % de son prix, alors sa capitalisation dégringole aussi, passant à 500 millions de $. Contrairement à ce qui est dit, l’indice ne chute pas de 50 %, mais de 25 % puisque Apple ne représente que la moitié de l’indice. Et puis surtout, l’ETF n’a rien à vendre puisqu’il reflète toujours la capitalisation de l’indice : sur Apple, les 50 $ sont devenus 25 $ et Apple pèse 33,33 % dans l’indice comme dans l’ETF. Il n’y a rien à changer sur aucune action.

Par conséquent, non, il n’y a pas de risque qu’un ETF soit obligé de liquider toutes les autres actions de l’indice si une action chutait.

La supposée bulle des ETF

En 1975, lorsque l’Américain Jack Bogle a créé le 1er fonds indiciel au monde, certains le traitaient déjà d’anti-américain. Depuis, les critiques envers les ETF se sont multipliées.

Aujourd’hui, les fonds indiciels existent depuis plus de 40 ans, ils ont connu :

- des flashs-krachs ;

- des moments de perturbations en tout genre sur les marchés ;

- des crises majeures comme l’éclatement de la bulle internet ;

- la crise des subprimes et plus récemment la forte chute des marchés liée à la situation sanitaire.

Pourtant, ils sont toujours là et les critiques à leur encontre restent encore pour la plupart infondées. Certains essaient de se faire un nom par la peur et par l’appel à la prochaine « Bulle ».

D’autres ont tout simplement des intérêts à défendre. Les intérêts menacés par les ETF indiciels, leurs faibles frais, et leurs performances face à la gestion active.

En bref, les ETF et l’indiciel ne sont pas une mauvaise chose pour les marchés. Ils ne représentent qu’une petite fraction du marché et des volumes, ils ne forment pas une espèce de bulle spéculative. Ils n’altèrent pas la volatilité des marchés. Ils n’accélèrent pas plus que les autres formes d’investissements, les baisses de marchés ni la concentration dans des big caps, et n’engendrent pas la chute de toutes les actions d’un indice si une seule action de cet indice se casse la figure. Il y a même des arguments qui montrent que les ETF rendraient les marchés plus efficients. Les ETF n’ont pas fini de prendre des coups et des critiques pour la plupart infondées.

Lire aussi cet article : ETF MSCI World : les meilleurs ETF, dividendes, performance, diversification…

Le Tableur Intérêts Composés Offert

Faites varier :

- votre apport initial

- vos apports mensuels

- la performance espérée

- la durée de votre investissement

Obtenez directement la performance de vos investissements et le coût de la fiscalité !

APPRENEZ À INVESTIR POUR VOTRE AVENIR FINANCIER

(même en partant de zéro).

- Générez des revenus passifs grâce à votre épargne

- Obtenez 217 839€ en investissant 300€/mois

- Lancez-vous en Bourse en toute confiance

- J'investis 1000€ avec vous sur mon écran

Un commentaire

Merci, très intéressant ! Les risques des ETF (supposés) démontés un par un