L’Assurance-Vie reste un des placements sécurisés préférés des épargnants français. Pourtant, les offres de contrats pullulent dans ce secteur et il n’est pas toujours évident pour l’investisseur particulier de s’y retrouver.

Au sein de cet univers, Placement-direct.fr émerge comme l'un des spécialistes des assurances-vie et PER en ligne depuis 1999. Cette filiale de Swiss Life a lancé en 2023 le contrat monosupport sans risque : le Placement-direct Euro +.

Avec un taux de rendement affichant 4,10 % en 2023, il attire naturellement les regards et suscite une question principale : est-il réellement profitable d’opter pour un tel contrat monosupport ?

Dans cet article, j’analyse pour vous le contrat Euro + de Placement-direct.fr. Quels sont ses avantages ? Est-il pertinent d’envisager ce type de placement pour votre épargne ? Quels sont ses frais réels ? Voici mon avis.

Placement-direct Euro + : les principales caractéristiques

Avant d’entrer davantage dans le détail, je vous invite à découvrir les principales caractéristiques du contrat d’assurance-vie monosupport Placement-direct Euro +.

Conditions | Placement-direct Euro+ |

Type de contrat | Contrat monosupport

|

Assureur | SwissLife Assurance & Patrimoine |

Support d’investissement | Fonds euros SwissLife Euro + |

Versement initial | 500 € |

Versements programmés mensuels | 50€/mois, 150€/trimestre, 300€/semestre, 600€/an |

Rachat partiel | 100 € |

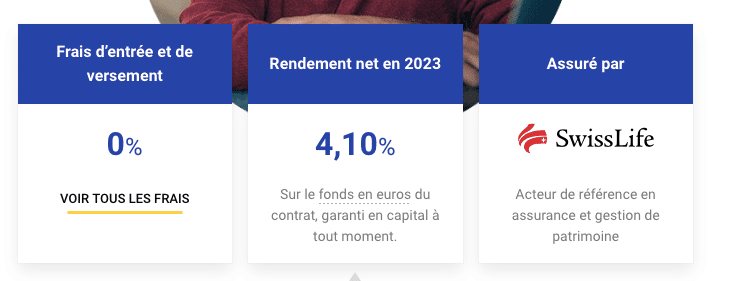

Frais d’entrée | 0 % |

Frais de versement | 0 % |

Frais annuels de gestion | 0,60 % |

Frais de retrait | 0 % |

Frais de gestion ETF | NA |

Frais d’adhésion

| 7 € pour l’AGIS (Association Générale Interprofessionnelle de Solidarité)

|

Rendement net en 2023 sur le fonds euros | 4,10 % |

Nombre d'ETF | 0 |

Nombre de SCPI | 0 |

Modes de gestion | Libre |

Les supports d’investissement du contrat Euro +

Le contrat Placement-direct Euro + se distingue par sa simplicité et sa sécurité, proposant un seul support d’investissement : le fonds SwissLife Euro +. Autrement dit, ce contrat ne propose aucune unités de compte. Ce choix délibéré de monosupport vise à garantir la stabilité et la protection du capital investi.

En effet, si le rendement peut varier d’année en année, l’absence de risque de perte en fait une option attractive pour les investisseurs prudents.

En 2023, ce fonds euros SwissLife a affiché un rendement remarquable de 4,10 %, surpassant les performances des fonds euros classiques (la moyenne des performances des fonds euros en 2023 est à 2,50 %). Cela s’explique notamment par la composition du fonds, comprenant des nouvelles obligations plus rémunératrices depuis l'augmentation récente des taux d'intérêts.

Le rendement du fonds euros SwissLife Euro +

Depuis son lancement en 2023, le contrat Placement-direct Euro + a offert aux épargnants une opportunité de croissance fiable grâce à son fonds euro SwissLife Euro +. Avec une antériorité de seulement 1 an, en 2023, il a affiché un rendement de 4,10 %.

Cette belle performance s’explique en grande partie par la composition réfléchie du contrat monosupport avec 65 % en obligations notées en moyenne BB.

Ce fonds euros a été lancé au bon moment, en 2023, lorsque le rendement des obligations était bien plus élevé comparé aux 10 dernières années. En effet, en 2023, en raison de facteurs tels que l'augmentation de l’inflation, la banque centrale européenne (BCE) avait augmenté ses taux directeurs, faisant augmenter mécaniquement le rendement des nouvelles obligations émises.

Ainsi, le taux actuariel à l’achat est de 5,56 % et le taux de coupons annuels de 5,10 % pour une duration de 3,84 ans.

Finalement, ce contrat d'assurance-vie s'apparente à un fonds obligataire daté, générant des rendements excédant souvent les 5 % à la différence que le capital investi est garanti. Ainsi, les investisseurs n’ont pas à se préoccuper des risques de défaut des émetteurs ou à la dépréciation des obligations, assumés par l'assureur.

Bien entendu, maintenir une telle performance à long terme s'avère un défi, notamment avec la perspective d'une baisse des taux directeurs. Néanmoins, avec une duration inférieure à 4 ans et des obligations atteignant leur maturité autour de 2028, les épargnants peuvent encore profiter d’un tel rendement.

De plus, Placement-direct.fr envisage d'orienter ses investissements vers le marché primaire des émissions obligataires dès cette année, dans le but de réduire davantage la part des placements monétaires, renforçant ainsi l'attractivité de ce contrat d'assurance.

Ce fonds euros SwissLife se positionne donc comme une option attrayante pour les investisseurs en quête de stabilité et de placements sans risque.

Les frais de Placement-direct Euro +

L’Assurance-vie Placement-direct Euro + se distingue sur le marché par ses frais réduits et compétitifs, offrant ainsi aux investisseurs une option financière attrayante.

Avec des frais d’ouverture et de versement s’élevant à 0 %, ce contrat se positionne comme une solution accessible dès le départ, sans impact sur le capital initial investi.

En ce qui concerne les frais de gestion annuelle appliqués au fonds euro, ceux-ci demeurent très compétitifs, atteignant seulement 0,60 % par an. À noter que la performance du fonds euros est annoncée nette de frais. En 2023, le rendement du fonds euros brut de frais a donc été de 4,70 %. Net de frais, il a été de 4,10 %.

Par ailleurs, en cas de sortie en rente, les frais d’arrérages montent à 3 %. Bien que ces frais existent, ils restent dans les limites de la norme du marché, offrant ainsi une certaine flexibilité aux souscripteurs tout en garantissant la pérennité et la rentabilité de leur investissement.

Avec ce contrat, vous devez également vous acquitter de 7 € de frais d'adhésion à l'association AGIS (Association Générale Interprofessionnelle de Solidarité).

Pour une vue plus détaillée des frais associés au contrat Placement-direct Euro +, je vous invite à consulter le tableau ci-dessous.

Conditions | Placement-direct Euro+ |

Frais d’entrée | 0 % |

Frais de versement | 0 % |

Frais annuels de gestion | 0,60 % |

Frais d'arrérages | 3 %

|

Frais d’adhésion | 7 € pour l’AGIS (Association Générale Interprofessionnelle de Solidarité)

|

Pourquoi ouvrir Euro + de Placement-direct.fr ?

Le contrat Euro + de Placement-direct.fr s’adresse avant tout aux investisseurs soucieux de la sécurité de leur épargne. En proposant un contrat monosupport 100 % sans risque avec le fonds euro SwissLife Euro +, cette option garantit la préservation du capital investi, sans compromettre la rentabilité.

Le rendement attractif de ce fonds, alimenté par la présence d’obligations, offre une opportunité de croissance sans risque plus intéressante que le Livret A. À noter que la fiscalité de l'assurance-vie s'applique. Il faudra s'acquitter de 17,2 % de prélèvements sociaux, soit une performance nette de prélèvements sociaux de 3,39 %. En ce qui concerne l'impôt sur le revenu, il est possible d'y échapper avec un contrat d'assurance-vie de plus de 8 ans grâce aux abattements annuels.

De plus, les frais compétitifs associés à ce contrat constituent un atout supplémentaire pour les souscripteurs. En minimisant l’impact des frais sur le rendement, les investisseurs peuvent optimiser leurs gains tout en maintenant une gestion financière efficiente.

Les modes de gestions du contrat Euro +

Le contrat d’assurance-vie Placement-direct Euro + étant un contrat monosupport ne propose qu'un seul mode de gestion : la gestion libre.

Le service client de Placement-direct.fr

Comme je l’évoquais dans mon avis sur Placement-direct.fr, le service client de ce courtier est très réactif. Par téléphone, le temps d’attente est limité et l’interlocuteur qui décroche répond avec précision à vos questions.

Le service client est disponible au 01 53 32 73 32 du lundi au vendredi de 10 h à 13 h, et de 14 h à 18 h.

Les avantages et les inconvénients du contrat Euro +

Afin de terminer cet avis sur Placement-direct Euro +, je vous propose d’énumérer les points forts et les points faibles de ce contrat en assurance-vie monosupport.

Avantages | Inconvénients |

Faibles frais  | 3 % de frais d’arrérage  |

Fonds euros performant  | Contrat monosupport (donc pas d'unités de compte)  |

Bon service client  | Contrat récent  |

La solidité de SwissLife |

En bref, l’assurance-vie Placement-direct Euro + se présente comme une solution attractive pour les investisseurs en quête de sécurité et de rendement. l'avantage principal de ce contrat est qu'il permet du 100 % fonds euros, à l'heure où la plupart des contrats mettent des limites sur l'investissement en fonds euros en demandant systématiquement un investissement d'au moins 30 à 50 % d'Unités de Comptes (UC). De plus, les frais pratiqués par le courtier Placement-direct.fr restent faibles.

Mon avis sur le contrat Placement-direct Euro + est donc positif, et je le recommande particulièrement aux investisseurs cherchant à sécuriser une partie de leur épargne tout en bénéficiant de rendements intéressants avec un contrat 100 % fonds euros. Si vous avez envie de placer votre épargne sur cette assurance-vie, n’hésitez pas à souscrire à un contrat en cliquant sur le bouton ci-dessous.

Le contrat Placement-direct Euro + applique la fiscalité de l’assurance-vie. Vous pouvez donc profiter de certains avantages après 8 ans de détention.

En cas de défaillance de votre assureur, vos droits sont conservés par le Fonds de Garanties des assurés par l’article L423-1 du code des assurances.

Oui, Placement-direct Euro + est un des rares contrats à permettre d'investir 100 % en fonds euros.