« N’investissez pas en Bourse en ce moment, les marchés sont très hauts », ou encore : « les ETF sont bons pour ceux qui ne savent pas ce qu’ils font ». Ce genre d’affirmations vous dit quelque chose ? C’est typiquement ce qu’on peut lire quotidiennement dans le paysage médiatique de la finance. Et si on s’intéressait à ce qu’affirment les études académiques des vrais experts ? Découvrez ce qu’est l’evidence based investing.

Evidence based investing : définition

Finance : des faits plutôt que des impressions

L’evidence based investing (ou EBI, investissement basé sur les preuves) est une approche de la finance relativement discrète dans les médias. En lieu et place des conseils et prévisions assénés par des gens souvent sans légitimité, l’EBI se focalise sur les études et les preuves académiques. Ne pas investir quand les marchés sont hauts ? Au 1er abord, cela semble être un conseil pertinent. Mais hauts par rapport à quelle valeur ? Est-ce vraiment un mauvais timing pour investir ? Une telle affirmation n’est portée par aucune étude académique. C’est même précisément l’inverse.

Parmi les nombreuses idées reçues en Bourse, devoir faire du market timing est très coriace. En effet, tenter d’anticiper les mouvements de marché à court terme est statistiquement très préjudiciable pour la performance d’un investisseur. Il est donc hasardeux de chercher à vendre ou acheter une action en fonction de ce qu’on anticipe.

Bonne décision en Bourse : rester investi sur le marché

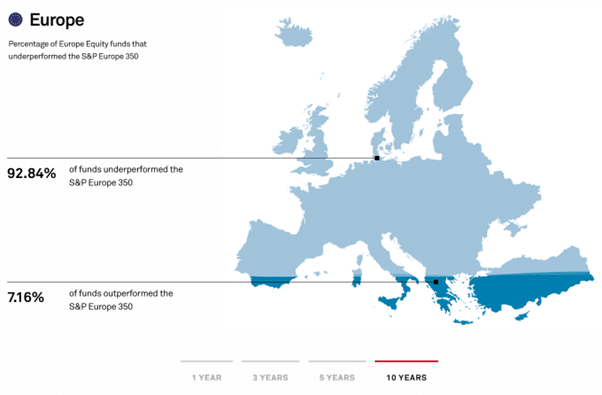

Quantité d’études académiques convergent vers ce constat, après analyse des données boursières sur des décennies. Citons par exemple les chiffres du SPIVA, se basant sur l’indice S&P Europe 350. Une stratégie « buy and hold » (acheter et garder, donc sans market timing) permet de capter la performance de l’indice. Il convient cependant de la diminuer des frais de gestion d’un ETF correspondant (environ 0,3 % par an).

Quant à eux, les fonds à gestion active tentent de faire mieux que cet indice. Voici le résultat sur 10 ans :

92,84 % de ces fonds sous-performent l’indice sur 10 ans. En absence de boule de cristal, le mieux est d’investir au plus tôt, après avoir mis en place une stratégie d’investissement adaptée à soi.

Ceci est un exemple parmi tant d’autres d’EBI. Il illustre l’opposition entre ce que relaient de nombreux médias ou professionnels, et les études sérieuses et neutres sur le sujet.

Les principes de l'EBI

EBI : finance et complexité

La finance est un vaste domaine d’une grande complexité. Elle implique, entre autres :

- différents agents économiques (dont les États, collectivités, particuliers et entreprises) ;

- des choix d’allocations de ressources limitées dans des buts précis ;

- des choix politiques ;

- la psychologie des gens ;

- etc.

Un système régi par de nombreux paramètres est difficile à modéliser. L’un de ces paramètres ne l’est tout simplement pas : le comportement humain. Ce dernier étant le pilier central de la finance, il n’est pas surprenant que les experts mondiaux les plus reconnus ne s’accordent pas toujours. Ainsi, au sein des plus éminents cerveaux de la finance, il est aisé de trouver des avis divergents. Ce degré de divergence serait-il un indicateur de la difficulté d’une problématique ?

L’evidence based investing répond à un besoin

Comment, dans un tel contexte, espérer trouver de la rationalité de pensée chez les investisseurs particuliers ? Submergés d’informations au quotidien, tous ayant leurs propres filtres et perceptions, la tâche de savoir à quel saint se vouer est ardue. Ajoutons à cela les réseaux sociaux et les conflits d’intérêts : des conseils soi-disant objectifs qui sont, bien au contraire, intéressés. Nous voyons alors se dessiner le besoin d’avoir une boussole, qui nous indique le « nord » pour nous aider.

Faisant fi des on-dit, l’EBI se construit chaque jour un peu plus grâce aux publications académiques des docteurs en finance. Leurs auteurs, anticipant les critiques de leurs pairs, ne peuvent progresser que dans la rigueur et la cohérence.

Chaque publication résulte ainsi d’un long travail minutieux, pour laquelle plusieurs versions ont souvent été exigées. Ignorer cette connaissance et ces efforts n’a pas de sens. Qui affirmerait aujourd’hui que le soleil tourne autour de la Terre, sous prétexte que l’on en a l’impression ?

EBI et théorie des marchés efficients

Marchés financiers : l’implacable valeur moyenne

Un des exemples les plus frappants est relatif à la théorie des marchés efficients. En substance, celle-ci affirme que tenter de battre les marchés financiers est vain, car le prix d’un titre reflète déjà toute l’information disponible.

Pourtant, aujourd’hui encore, on entend couramment qu’un bon stock picker peut facilement battre un marché financier. C’est-à-dire, pour un investisseur, choisir ses actions (achats et ventes) de façon à faire mieux que toutes celles d’un segment de marché donné. En pratique, faire par exemple mieux que le CAC 40, en choisissant judicieusement quand vendre et acheter certains titres de l’indice principal français.

Sans avoir creusé le sujet, il semble aisé de choisir les futurs vainqueurs afin de surperformer un indice boursier dans son ensemble. Hélas pour les partisans de cette approche, la logique simple de la moyenne est implacable. Imaginons un professeur ayant corrigé les 30 copies d’une classe, calculant ensuite une moyenne de 12/20. Conséquence directe : tous les élèves ne peuvent pas avoir plus que cette note-ci.

Bourse : théorie et pratique se rejoignent

On peut retrouver cette logique dans l’article de William Sharpe, datant de 1991, sur l’arithmétique de la gestion active. Similairement, tous les investisseurs cherchent à battre l’indice, à savoir la performance moyenne des investisseurs sur ce marché.

Par conséquent, surperformer ce marché n’est possible que pour certains d’entre eux, mais pas tous. Et plus le niveau de concurrence est élevé, plus la moyenne est difficile à battre.

Depuis des années, les résultats annuels du SPIVA se ressemblent : battre les marchés est extrêmement difficile, y compris pour des gérants professionnels. L’EBI vient ici tordre le cou à une croyance populaire, malheureusement pénalisante pour la quasi-totalité des investisseurs particuliers : choisir ses actions au sein d’un indice (au lieu d’investir sur chacune d’entre elles) est statistiquement contre-productif.

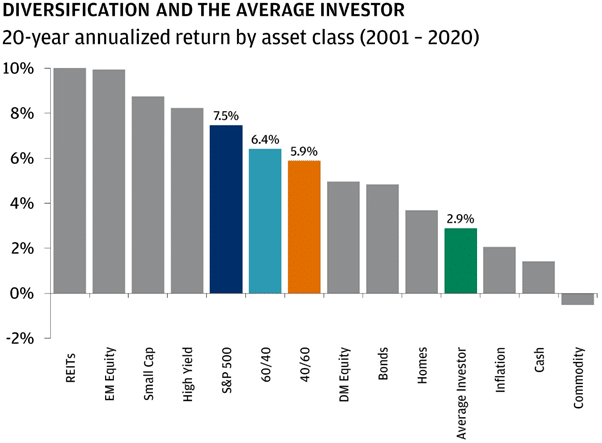

Sur ce graphique sont représentées les performances annualisées des principales classes d’actifs. Comment expliquer que celle d’un investisseur moyen (2,9 % en vert) soit si faible face à la majorité d’entre elles ? L’excès de confiance, en voulant faire mieux que le marché (comme le S&P 500, 2 fois et demi plus performant) semble être à l’œuvre ici.

EBI et diversification

Des titres d’articles comme : « Le Top 10 des actions à dividendes » vous sont sûrement familiers. Encore un autre conseil hasardeux, banalisé par les médias. La performance d’une action en Bourse n’est pas simplement liée à celle de l’entreprise en question, la réalité étant bien plus complexe. Elle reflète, entre autres, la différence entre les anticipations des professionnels et les événements produits.

Considérons 2 entreprises de même taille, opérant dans le même secteur. À la publication des résultats trimestriels, toutes 2 affichent une hausse de leur chiffre d’affaires de 2 %. Comment vont réagir leurs titres en Bourse à cette nouvelle ? On ne peut pas le savoir à l’avance. Miser exclusivement sur l’une des deux représente par conséquent un pari qui, une fois de plus, est préjudiciable pour l’investisseur.

De nombreuses critiques visant les ETF sont courantes, leur reprochant notamment d’investir « aveuglément » sur tous les constituants d’un indice. C’est justement ce que recommandent de nombreuses publications : si les marchés sont suffisamment efficients, l’idéal serait d’investir sur la totalité du marché.

Un des arguments avancés est que la performance peut provenir de tous les titres, et pas nécessairement des plus connus. Pour des raisons de liquidité et de possibilité d’investissement, la pratique l’empêche de le faire. Afin de s’en rapprocher, combiner un investissement sur un ETF MSCI World et un ETF MSCI Emerging Markets peut être une piste intéressante.

EBI et coûts

EBI : chaque mouvement a un prix

Chaque mouvement de portefeuille boursier présente un coût. Pourquoi ? Tout achat (ou vente) implique un passage d’ordre en Bourse qui sollicite les services d’un courtier. Ce dernier fait donc payer l’utilisation de sa plateforme, passage obligé afin d’aiguiller l’ordre vers la place boursière concernée.

Certaines stratégies en Bourse, soi-disant très performantes, sont basées sur une fréquence de mouvements élevée. Sachant que chacun d’entre eux engendre des frais, le jeu en vaut-il la chandelle ?

Dans votre quotidien, supposons qu’un panier de courses alimentaires vous coûte 50 € au magasin du quartier. Un autre commerçant vous facturerait 45 € pour l’équivalent. Est-ce intéressant, sachant qu’il se situe à 20 km de chez vous ? Cela vous coûterait du temps et du carburant, en plus du panier. Ce n’est donc pas nécessairement pertinent.

Ce faible coût est un des piliers de la gestion passive. Il faut bien comprendre ce que signifie ce terme. Nulle oisiveté ici, mais plutôt la compréhension que l’efficience des marchés (qui n’est jamais parfaite) reflète l’information dans les prix. Pour cette raison, s’en remettre à l’intelligence collective relève de l’humilité et de la sagesse.

Ainsi, investir dans un portefeuille d’ETF bien diversifié permet d’atteindre un niveau de frais très bas, ce qui participe directement à la performance. Ce constat nous amène à un autre exemple d’EBI. Des études montrent qu’investisseurs particuliers comme institutionnels, attribuent une trop grande importance à la performance passée des fonds d’investissement, menant ainsi à des décisions peu éclairées.

Avec ma formation offerte, comprenez comment mettre à profit les concepts de l'EBI.

EBI : performance et coût

Un indicateur bien plus fiable réside simplement dans les frais de gestion facturés par le fonds. Comme le disait John Bogle (l’inventeur des fonds indiciels) :

In investing, you get what you don't pay for. Costs matter.

John Bogle

Ce que l’on pourrait traduire par : « En investissement, vous obtenez ce que vous ne payez pas. Les coûts pèsent beaucoup. ».

Penchons-nous sur cette subtile affirmation. Dans la vie courante, le prix du haut de gamme (d’un bien ou d’un service) peut souvent se justifier par un surplus de qualité. Sur les marchés financiers, comme expliqué plus haut, la performance des marchés résulte de la moyenne des participants. Le niveau de concurrence entre eux étant très élevé, cette moyenne l’est également.

Un fonds d’investissement classique tente de battre la moyenne, en facturant 2 % de frais de gestion par an. Ceci impose un vent de face à ses clients de la même amplitude (2 %).

Admettons que l’indice de référence de ce fonds affiche une performance de 6 % sur 1 an. Les gérants devront donc au moins égaler celle de 8 % avant prélèvement des frais (soit 6 % net de frais).

Dans le cas contraire, le client aurait eu mieux fait d’investir sur un ETF (frais d’environ 0,2 %), répliquant la performance du maché. Des frais importants constituent réellement un handicap, fixés par le fonds lui-même. Les éviter place de facto l’investisseur sur la bonne voie de la performance.

EBI et biais psychologiques

Bourse : avis et connaissance

Il existe des sujets où, généralement, les gens donnent leur avis sans laisser de place au doute, ni questionner leur niveau de connaissance. La Bourse en est un, ce qui est paradoxal au vu de la complexité du sujet. Quelle personne lambda contesterait les conseils stratégiques d’un expert aux échecs ? Ou les préconisations d’un chirurgien en vue d’une opération du cœur ? Hormis par esprit de contradiction ou par provocation, aucune.

Par opposition, quelle part d’investisseurs particuliers ignorent des décennies de publications académiques en finance ? Et ce, même après y avoir été sensibilisés ? Une grande partie.

On peut s’interroger sur ce qui distingue ces 2 catégories de domaines. Dans l’une d’entre elles, les avis d’experts sont majoritairement reconnus (jeu d’échecs, médecine, physique, etc.). Quant à l’autre, de nombreux néophytes s’attribuent toute légitimité dans leur jugement, dévalorisant ainsi le savoir des sachants. Parmi les candidats, il semble raisonnable d’évoquer le hasard. Daniel Kahneman est un des pères fondateurs de la finance comportementale.

À la croisée de la finance et de la psychologie, cette discipline étudie les biais psychologiques : sortes de prismes déformant la réalité. À divers degrés, ces derniers sont communs à tous les humains, dont les investisseurs font naturellement partie. Mondialement reconnu, ce spécialiste a écrit un bestseller : « Système 1 / système 2 : les deux vitesses de la pensée ».

Marchés financiers et insaisissable hasard

En lien avec le hasard, il y décrit les statistiques comme étant un domaine très difficile à comprendre pour le cerveau humain. Il va même jusqu’à citer certains statisticiens s’étant trompés sur des problèmes peu complexes, mais piégeux. Le fait est que les statistiques constituent un des piliers de la finance.

En réponse à cette complexité, chaque esprit d’investisseur se construit une histoire cohérente, offrant satisfaction et confort relatifs. Peu importe la véracité de cette histoire, tant qu’elle comble les inconfortables vides laissés par une compréhension lacunaire. Ainsi, chacun se fait une image d’une réalité souvent hors de portée, et prend des décisions basées sur celle-ci.

Au quotidien, les vendeurs de produits financiers (intéressés par des commissions) ont bien plus de poids que des conclusions issues d’études académiques. Malheureusement pour les investisseurs, les décisions prises en conséquence profitent aux premiers, au détriment d’eux-mêmes.

De nombreux médias axent essentiellement leur contenu sur ce qui attire le plus de lecteurs. Gare aux informations qui semblent pertinentes au premier abord, que l’EBI vient contredire avec des faits et des études sérieuses. Le stock picking et le market timing, déjà évoqués, en sont 2 exemples, tant ces croyances sont tenaces malgré des décennies d’études à leur encontre.

Les avantages de l'evidence based investing

EBI et idées reçues

Prendre une décision d’investissement basée sur une impression ou un beau discours peut être hasardeux. L’EBI propose une alternative, en s’appuyant sur des preuves. Illustrons ceci avec une étude poussée sur le market timing.

Dans divers domaines, une des méthodes pour isoler l’influence d’un facteur implique 2 groupes :

- témoin, qui sert de référence à l’étude ;

- expérimental, qui permet d’évaluer le facteur en question.

Courante en médecine pour tester des traitements, cette méthodologie se prête également à la finance. En groupe témoin, on considère une stratégie « lump sum» : investir toute la somme qui peut l’être, en une seule fois et au plus tôt, quel que soit le prix du marché. Ici, le déclencheur de l’investissement repose sur la seule volonté de l’investisseur, à l’exclusion de tout autre paramètre.

Pour le groupe expérimental, partons d’une affirmation fréquente : « les marchés sont très hauts, attendez une baisse avant d’investir ». Ce dont découle une stratégie omniprésente dans les médias : « buy the dip » (acheter la baisse).

En clair : attendre une baisse de 10 % (voire 20 %) du prix, depuis la dernière valeur maximale atteinte, et ainsi profiter d’un prix d’achat avantageux. Dans l’attente de cette baisse, ne pas investir sur le marché en question, et conserver son argent sur un support sans risque (comme par exemple, le livret A).

EBI : une étude concrète

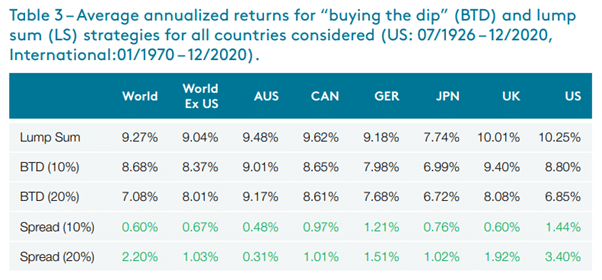

Dans cette étude sur le « buy the dip », le cabinet canadien PWL Capital explique et compare en détails les 2 groupes ci-dessus. En voici les principaux résultats.

En entête se trouvent les pays étudiés (monde, monde sauf USA, Australie, etc.). Sur les 3 lignes suivantes, les performances annualisées de chacune des 3 stratégies :

- lump sum, tout investir d’un coup, au plus tôt ;

- buy the dip (10 %), attendre une baisse de 10 % pour tout investir ;

- buy the dip (20 %), attendre une baisse de 20 % pour tout investir.

Sur les 2 dernières lignes (en vert), le spread mesure l’écart entre les stratégies étudiées (buy the dip) et la référence (lump sum).

Conclusion : quel que soit le pays considéré, le lump sum surperforme les 2 autres. On peut en déduire que le market timing coûte cher à l’investisseur, qui attend un prétendu signal du marché avant d’investir. Ce résultat n’étant pas particulièrement intuitif, il illustre bien l’importance de l’evidence based investing face aux impressions que l’on pourrait avoir. Pour cette raison, une décision d’investissement éclairée doit tenir compte de cette approche étayée par des faits.

Les avantages de l'EBI |

Simple |

Réduit les risques |

Réduit les coûts |

Passif (demande peu de temps) |

Performant |

EBI pour l'investisseur particulier

De façon assez ironique, une des méthodes les plus efficaces d’après l’EBI est également l’une des plus simples :

- ne pas chercher à anticiper les mouvements de marchés à court terme (pas de market timing) ;

- ne pas choisir ses actions au sein d’un indice (pas de stock picking) ;

- investir de façon disciplinée, en suivant une feuille de route préétablie, sans se croire plus malin que le marché.

Investir sur des ETF bien diversifiés, et tenir bon sur le long terme (que les marchés montent ou baissent) est une excellente stratégie. Cette approche est bien moins excitante que d’autres qui sont bien plus actives (se baser sur des indicateurs boursiers, calculer des ratios…). Elle est également bien moins chronophage, et plus efficace.

Que cherchez-vous : de la performance sans vous soucier des variations de marchés, ou briller à la pause-café ?

Retrouvez bien plus de détails pour investir judicieusement en Bourse, loin du bruit et des modes, avec ma formation offerte.

APPRENEZ À INVESTIR POUR VOTRE AVENIR FINANCIER

(même en partant de zéro).

- Générez des revenus passifs grâce à votre épargne

- Obtenez 217 839€ en investissant 300€/mois

- Lancez-vous en Bourse en toute confiance

- J'investis 1000€ avec vous sur mon écran