En France, il existe des centaines de niches fiscales permettant de défiscaliser son patrimoine mobilier ou immobilier. Parmi la multitude d’options disponibles, il n’est pas évident pour l’investisseur particulier de s’y retrouver.

Vous vous demandez comment réduire vos impôts ? Vous ne parvenez pas à déterminer quel est le meilleur dispositif en matière de défiscalisation immobilière ? Dans cet article, je vous expose 16 manières de bénéficier de déduction d’impôts pour vos différents placements.

Les principes de bases pour défiscaliser

Tous les Français connaissent le principe des impôts sur le revenu, mais se retrouvent moins à l’aise dès lors qu’il s’agit de l’imposition sur le patrimoine mobilier et immobilier. Avant de vous présenter comment défiscaliser en France, voyons ensemble les principaux impôts auxquels votre patrimoine est soumis.

La flat-tax

Mise en place en 2019, la flat-tax ou PFU (Prélèvement Forfaitaire Unique) est un impôt qui s’applique à tous vos revenus issus de placements financiers. Les plus-values générées sont à indiquer dans votre déclaration d’impôt sur le revenu et sont intégrées dans le calcul de votre impôt.

Veuillez noter que le taux global de la flat-tax est de 30 %, soit 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux.

L’Impôt sur la Fortune Immobilière (IFI)

Si votre patrimoine net immobilier dépasse le seuil de 1 300 000 euros, alors vous êtes soumis à l’IFI qui remplace l’Impôt sur la Fortune (ISF) qui existait auparavant.

Le patrimoine immobilier rentrant en compte dans le calcul concerne :

- les biens immobiliers déjà construits (à usage personnel ou pour du locatif) ;

- les biens immobiliers en construction au 1er janvier de l’année n ;

- les bâtiments classés « monument historique » ;

- les terrains agricoles ou constructibles ;

- les biens immobiliers ou fractions de biens représentés par des parts de sociétés immobilières ;

- les droits immobiliers tels que le droit d’usage ou l’usufruit.

Les autres taxes et impôts

Il existe bien entendu d’autres taxes et impôts tels que :

- la taxe foncière ;

- la TVA ;

- la taxe sur les logements vacants ;

- la taxe d’aménagement ;

- la taxe sur les logements de petite surface ;

- la contribution sur les revenus locatifs ;

- l’imposition forfaitaire de la plus-value immobilière ;

- etc.

Je ne m’attarderai pas sur ces points, car il pourrait faire l’objet d’un livre à part entière. Le but ici reste de vous donner quelques astuces pour réduire l’impact fiscal sur votre patrimoine global.

La différence entre réduction d’impôts et crédit d’impôts

La différence fondamentale entre la réduction d'impôts et le crédit d'impôt réside dans la manière dont ils affectent le montant final d'impôt à payer.

Une réduction d'impôts réduit directement le montant total de l'impôt dû. Cela signifie que le montant de la réduction est soustrait du montant de l'impôt à payer. Par exemple, si vous avez une réduction d'impôts de 1000 € et que vous devez initialement 4 000 € d'impôts, après l'application de la réduction, vous ne devrez plus que 1 000 €. Si vous deviez initialement 400 € d'impôt, la réduction de 1000 € d'impôt viendra juste réduire à 0 € votre impôt, mais le fisc ne vous rendra pas les 600 € restants.

Un crédit d'impôt, en revanche, est une somme d'argent que le gouvernement vous rembourse, sous forme de remboursement direct ou de réduction de l'impôt dû, en fonction de certaines dépenses ou situations spécifiques. Si vous avez droit à un crédit d'impôt de 1 000 € et que vous devez initialement 5 000 € d'impôts, le crédit d'impôt de 1 000 € sera déduit du montant de l'impôt dû. Si vous deviez initialement 400 € d'impôt, le fisc annulera ces 400 € d'impôt et vous remboursera les 600 € restants.

Le plafond des niches fiscales

La limite des niches fiscales est de 10 000 €. Ce plafond reste le même pour chaque foyer fiscal, et ce, quelque soit sa composition. Il existe des exceptions, notamment pour le Girardin Industriel ou pour les Sofica où le plafond peut être porté à 18 000 €.

La défiscalisation immobilière

La défiscalisation immobilière offre aux investisseurs français une gamme de dispositifs légaux permettant de réduire leur charge fiscale. Ces dispositifs s’appliquent aussi bien à l’immobilier neuf qu’à l’ancien, qu’il s’agisse de logements nus ou meublés.

Parmi les solutions les plus courantes, on trouve l’investissement en loi Pinel, le dispositif Denormandie, la loi Malraux ou encore le dispositif fiscal Censi-Bouvard. Chacun de ces dispositifs répond à des profils spécifiques de contribuables.

Attention, la défiscalisation ne veut pas dire rendement. Ce n’est pas parce que vous défiscalisez que cela va être fructueux.

1. Le dispositif Pinel

Le dispositif Pinel, introduit par la loi des finances de 2014 et prolongé jusqu’au 31 décembre 2024, a pour objectif de soutenir l’investissement immobilier en réduisant l’écart entre la demande croissante de logements et l’offre insuffisante dans certaines villes. Il vise à permettre aux ménages aux revenus intermédiaires, ne pouvant accéder aux logements sociaux et ayant du mal à trouver un logement abordable, d’avoir accès à des biens dont les loyers sont inférieurs au prix du marché. Pour les bailleurs, cet avantage se traduit par l’acquisition d’un bien neuf avec une réduction d’impôt.

Ce dispositif offre une réduction d’impôt sous certaines conditions, liées à la nature du logement, sa localisation, ses performances énergétiques, et la durée d’engagement de location.

Trois taux de réduction d’impôts sont proposés :

- 12 % du prix d’achat pour un engagement de 6 ans ;

- 18 % pour 9 ans ;

- 21 % en cas de prolongation de l’engagement à 12 ans.

Le prix d’achat du bien est la base de calcul de la réduction d’impôts, mais ce prix est doublement plafonné. Globalement, l’investissement ne doit pas dépasser 300 000 € et 5 500 € par mètre carré. Ce plafond s’applique que l’investissement soit effectué pour un seul bien ou 2 biens, et la réduction d’impôt accordée par le dispositif Pinel entre dans le calcul du plafond global des avantages fiscaux.

D'ailleurs, d’après le rapport de l'inspection générale des finances, le rendement global du Pinel est de -16 254 euros si le prix de l'immobilier ne varie pas.

2. Le dispositif Denormandie

Le dispositif Denormandie, similaire au dispositif Pinel, est spécifiquement destiné aux logements anciens et vétustes. Introduit par la loi des finances en 2019, son objectif principal est d’encourager les contribuables à investir dans l’immobilier ancien.

L’avantage fiscal offert vise à faciliter la rénovation des logements dégradés. Pour bénéficier de la réduction d’impôts, les contribuables doivent respecter certaines conditions d’éligibilité et entreprendre des travaux de rénovation. Les taux de réduction d’impôts proposés sont les mêmes que ceux du dispositif Pinel, soit 12 %, 18 % et 21 % selon la durée d’engagement.

Il est également possible d’investir dans 2 biens au cours d’une même année, tout en respectant le plafond global d’investissement de 300 000 € et un plafond de 5 500 € par mètre carré.

3. Le dispositif Censi-Bouvard

Le dispositif Censi-Bouvard, instauré en 2012, offre un avantage fiscal aux contribuables investissant dans des immeubles situés dans des résidences médico-sociales. Ces investissements doivent avoir été souscrits entre le 1er janvier 2013 et le 31 décembre 2021.

Ce dispositif s’adresse spécifiquement aux contribuables ayant le statut de Loueur Meublé Non Professionnel (LMNP). Une particularité de ce dispositif est qu’il s’applique également aux immeubles de plus de 15 ans lorsqu’ils sont réhabilités ou doivent être rénovés. Le bien doit être situé dans une résidence offrant des services pour les étudiants, les seniors, ou dans un EHPAD. Il est également accessible aux investisseurs dans une résidence de tourisme.

Les contraintes d’éligibilité impliquent que le contribuable soit qualifié de LMNP, et des conditions sont établies concernant le bien.

L’avantage fiscal est calculé sur la base du coût de revient du logement, comprenant le prix d’achat augmenté des travaux de réhabilitation ou de rénovation, tout en tenant compte des subventions perçues pour ces travaux, qui sont déduites du coût de revient.

Le dispositif Censi-Bouvard propose 3 taux de réduction :

- 25 % pour les biens acquis en 2009 et 2010 ;

- 18 % pour ceux acquis en 2011 ;

- 11 % pour ceux acquis depuis 2012, le taux actuellement applicable.

4. La loi Malraux

La loi Malraux, instaurée par André Malraux en 1962, vise à faciliter la restauration des immeubles à caractère patrimonial et architectural. Ce dispositif offre une réduction d’impôts aux contribuables investissant dans des immeubles bâtis, que ce soit directement ou indirectement par le biais d’une société.

Pour être éligible, le bien doit être localisé dans une zone spécifique, notamment dans un quartier où une concentration de biens anciens dégradés est observée, répertoriée sur des listes prédéterminées. Pour permettre l’octroi de l’avantage fiscal, il doit aussi être loué meublé à titre de résidence principale pour une durée minimale de 9 ans. La mise en location doit être effectuée dans les 12 mois suivant l’achèvement des travaux, et il n’est pas possible de louer le bien à un ascendant, un descendant, ou à un membre du foyer fiscal.

L’avantage fiscal est plafonné à 400 000 € sur 4 ans, et il s’étale sur la période de paiement effectif des travaux, pouvant aller jusqu’à 3 ans à compter de la date de délivrance du permis. Ce délai peut être prolongé d’une année en cas de fouilles archéologiques. L’avantage fiscal est accordé dès le début des travaux de restauration.

Il existe 2 taux de réduction d’impôts différents, selon la localisation du bien :

- 30 % du montant des travaux pour les immeubles situés sur des sites patrimoniaux remarquables avec un plan de sauvegarde et de mise en valeur (PSMV) ;

- 22 % pour ceux situés dans des sites patrimoniaux remarquables avec des plans de valorisation de l’architecture et du patrimoine (PVAP).

Dispositif | Avantages | Conditions |

Pinel | Profiter d'une réduction d'impôt en proposant des loyers abordables |

|

Denormandie | Profiter d'une réduction d'impôt en proposant des loyers abordables + cible la rénovation de logements anciens |

|

Censi-Bouvard | Bénéficier d'un avantage fiscal pour les investissements dans des résidences médico-sociales |

|

Malraux | Avantage fiscal pour la restauration d'immeubles à caractère patrimonial et architectural |

|

5. MaPrimeRénov

MaPrimeRénov, instaurée par le gouvernement au 1er janvier 2020 en remplacement du crédit d’impôt pour la transition énergétique, offre un avantage fiscal aux contribuables réalisant des travaux dans leur résidence principale. Ces travaux visent à améliorer la performance énergétique du logement.

Le dispositif a été renforcé dans le cadre du Plan France Relance en octobre 2020, devenant ainsi accessible à tous les contribuables qui en font la demande.

Les objectifs de cette prime s’inscrivent dans une logique écologique et d’investissement :

- réduire les factures d’énergie ;

- diminuer l’impact environnemental en limitant les émissions de gaz à effet de serre ;

- accroître la valeur du bien en améliorant le confort du propriétaire.

Les travaux éligibles incluent l’isolation, la ventilation, le chauffage, etc., mais certains travaux comme la pose de chauffage électrique à accumulation ou de panneaux photovoltaïques ne sont pas pris en compte.

Pour bénéficier de cette prime, les travaux doivent être réalisés par un prestataire labellisé, et certains critères d’éligibilité concernant les logements doivent être respectés, notamment une ancienneté d’au moins 2 ans. L’avantage fiscal peut être demandé par tous, sans condition de revenus, mais son montant dépend de la nature des travaux, de la localisation du bien et du niveau de revenu du foyer fiscal.

De plus, les délais d'attente pour obtenir une réponse sont souvent jugés excessivement longs, ce qui peut frustrer les bénéficiaires potentiels. En outre, la disponibilité d'un interlocuteur en cas de souci semble être un problème récurrent, laissant les demandeurs sans support adéquat pour résoudre leurs problèmes.

Autre point et non des moindres, la rigueur exigée dans le montage des dossiers est souvent soulignée, car une petite erreur peut entraîner le rejet de la demande de prime. D’ailleurs, les retours des utilisateurs sur Trustpilot restent sans appel, avec une note moyenne de 1,4 sur 5, basée sur 212 avis. Ne vous emballez donc pas trop !

6. Les SCPI fiscales

L’achat de SCPI fiscales constitue une stratégie permettant de défiscaliser son patrimoine.

En effet, en investissant dans ces SCPI, vous avez la possibilité de réduire votre imposition.

Concrètement, les SCPI fiscales offrent des avantages similaires à ceux des dispositifs fiscaux auxquels elles se réfèrent, tels que le dispositif Pinel, le dispositif Malraux ou le déficit foncier.

Cependant, vous devez exercer une certaine prudence, car comme mentionné précédemment, l’efficacité de ces dispositifs peut varier. Je vous conseille vivement de réaliser une analyse approfondie et de faire le calcul pour déterminer si cette stratégie est réellement avantageuse, tant d’un point de vue fiscal que de la performance globale de l’investissement.

Cabinet de Conseil en Gestion de Patrimoine

- Exploitez le plein potentiel de votre capital

- Protégez votre patrimoine et votre avenir

- Préparez et optimisez votre succession

- Bourse, SCPI, Private Equity, dette privée...

- Accès aux meilleurs produits financiers

- Nos expertises patrimoniales

La défiscalisation mobilière

7. Le dispositif Madelin

Le dispositif Madelin offre une autre option intéressante pour ceux qui cherchent à défiscaliser une partie de leur patrimoine en investissant dans les petites et moyennes entreprises (PME).

Ce dispositif permet une réduction d’impôt équivalant à 18 % du montant investi, avec une majoration exceptionnelle à 25 % pour les années 2020, 2021, 2022, 2023, et jusqu’en 2025, sous réserve de l’approbation de la Commission européenne.

Pour être éligible, une PME doit :

- avoir son siège en France ou dans l’Espace économique européen ;

- être créée depuis moins de 7 ans ou être en phase d’amorçage sur un nouveau marché ;

- ne pas être cotée en Bourse.

Les investissements effectués via le crowdfunding en fonds propres, ainsi que dans les Fonds d’investissement de proximité (FIP) et les Fonds communs de placement dans l’innovation (FCPI), sont également éligibles. Ces « fonds fiscaux » se spécialisent dans l’investissement en PME.

En outre, certains FIP, comme les FIP Corse et les FIP outre-mer, bénéficient d’une majoration du taux de réduction à 30 %.

8. Le PEA

Le Plan d’Épargne en Actions (PEA) offre des avantages fiscaux significatifs pour les investisseurs en Bourse. Les gains réalisés dans le cadre du PEA, tels que les dividendes, les plus-values et autres produits, sont exonérés d’impôt sur le revenu. Autrement dit, là où vous devez vous acquitter de 30 % de flat tax sur un compte-titres, avec un PEA, il ne vous reste plus que 17,2 % au titre des prélèvements sociaux à payer.

Cependant, cette exonération est soumise à certaines conditions. En effet, si un retrait est effectué sur le PEA avant une période minimale de détention de 5 ans, ou si des titres non cotés sont détenus dans le PEA, alors les gains seront imposables.

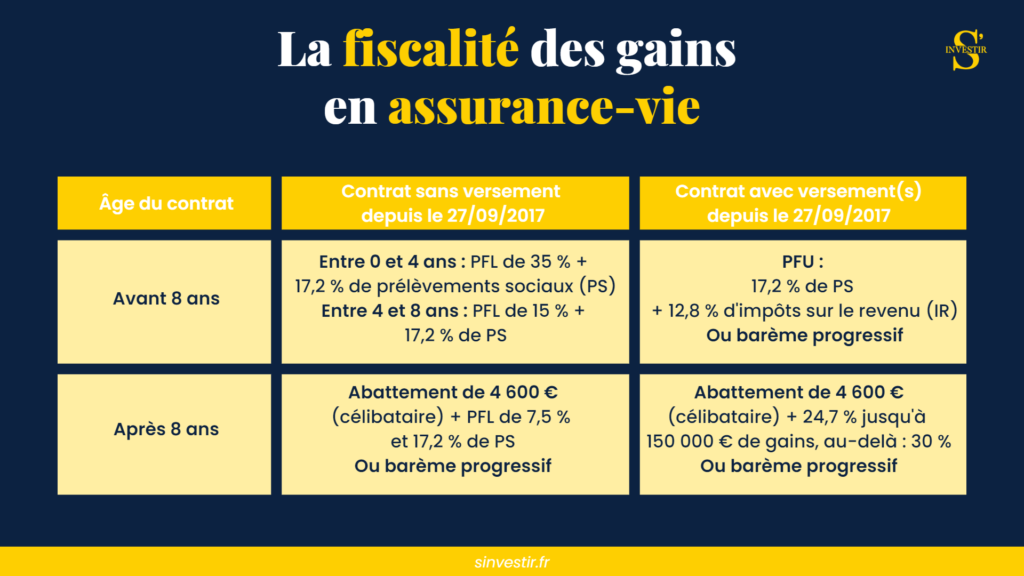

9. L’assurance-vie

L’assurance-vie présente un avantage fiscal majeur, en tant qu’enveloppe capitalisante, comme le PEA. En effet, tant que vous ne réalisez pas de retrait, aucun impôt n’est prélevé, ce qui vous permet de bénéficier des intérêts composés sans être soumis à une fiscalité.

Après une détention de plus de 8 ans, les retraits effectués ne sont pas automatiquement imposables, seuls les gains sont soumis à l’imposition lors d’un retrait, les versements quant à eux ne sont pas imposables. Vous êtes soumis à la « flat tax » de 30 %, comprenant 17,2 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu. Cependant, un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) pour l’impôt sur le revenu permet de limiter la taxation aux seuls gains excédant cet abattement.

Au-delà de ces abattements, les versements amenant l’encours du contrat à moins de 150 000 € bénéficient d’un taux réduit de 7,5 % pour l'impôts sur le revenu. Au-delà de 150 000 €, le taux normal de 12,8 % s’applique et il restera toujours les prélèvements sociaux à payer.

Par ailleurs, l’assurance-vie offre un avantage successoral majeur en vous permettant de choisir librement les bénéficiaires sans être soumis à des taxes élevées sur l’héritage. Les versements effectués avant 70 ans permettent de transmettre jusqu’à 152 500 € par bénéficiaire sans droits de succession, tandis qu’après 70 ans, les gains sont totalement exonérés de droits de succession, avec un plafond de 30 500 € pour tous les bénéficiaires.

10. Le contrat de capitalisation

Le contrat de capitalisation, semblable au contrat d’assurance-vie, est assujetti au Prélèvement Forfaitaire Unique (PFU) selon la durée de détention du contrat. Vous pouvez donc profiter des mêmes abattements :

- Si le total des primes nettes versées est inférieur à 150 000 €, le taux d'imposition des intérêts est de 12,8 % ou 7,5 %, en fonction de la date des versements.

- Pour des primes nettes versées, supérieures à 150 000 € sur un contrat de moins de 8 ans, le taux d'imposition est de 12,8 %.

- Sur un contrat de plus de 8 ans avec des primes nettes versées, supérieures à 150 000 €, le taux d'imposition est de 7,5 % pour la part des intérêts générés par les primes ne dépassant pas 150 000 € versées à partir du 27 septembre 2017, et de 12,8 % au-delà.

Quoiqu’il en soit, les revenus annuels des contrats de capitalisation sont soumis aux prélèvements sociaux à un taux de 17,2 %.

En outre, les retraits, effectués après les 8 ans du contrat, bénéficient d'un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple marié ou lié par Pacs).

Cependant, des cas d’exonération d’impôt sur le revenu sont envisageables, dépendant de la durée du contrat, de sa date de souscription et de la raison de sa résiliation, tels que le licenciement ou la retraite anticipée. Les prélèvements sociaux restent à payer dans tous les cas. Seule la situation de l'invalidité du souscripteur, de son conjoint ou de son partenaire permet l'exonération des produits au titre des prélèvements sociaux.

Le contrat de capitalisation n’est pas lié à la durée de vie du souscripteur. En cas de décès avant l’échéance du contrat, celui-ci est transmis aux héritiers ou légataires du souscripteur sans être interrompu.

11. Le PER

Le Plan d’Épargne Retraite (PER) constitue un mécanisme d’épargne et de défiscalisation avantageux, notamment pour les individus ayant un Taux Marginal d’Imposition (TMI) supérieur ou égal à 30 %. Son fonctionnement repose sur la déductibilité des versements effectués sur le PER de vos revenus imposables de l’année en cours, offrant ainsi une flexibilité selon différents critères.

Pour les salariés actifs, le plafond est fixé à 10 % de leurs revenus professionnels, avec un maximum de 35 194 € ou 10 % du Plafond Annuel de la Sécurité Sociale (PASS) 2022.

Les travailleurs non-salariés (TNS) bénéficient quant à eux d’un plafond plus élevé, atteignant 81 384 €. Il est également possible de mutualiser les plafonds du couple au sein du même foyer fiscal, permettant ainsi une utilisation du plafond non consommé du conjoint.

Sur le plan fiscal, les versements effectués dans un PER sont déductibles de la base imposable sur l’impôt sur le revenu, offrant ainsi des économies d’impôts immédiates. Cependant, à la sortie, la part du capital retiré du PER est soumise à l’impôt sur le revenu, tandis que la part des gains générés est assujettie à une flat tax de 30 %.

Cette fiscalité à la sortie peut réduire l’économie d’impôt initiale réalisée lors des versements, mais il est possible d’optimiser cette stratégie en investissant les économies d’impôt générées dans d’autres placements, offrant ainsi des gains supplémentaires grâce au report d’impôts.

Autres moyens de défiscaliser

12. La loi Girardin industriel

Le dispositif Girardin Industriel est un mécanisme de défiscalisation vous permettant de bénéficier d'avantages fiscaux en investissant dans des équipements productifs outre-mer.

Concrètement, vous investissez dans du matériel industriel ou agricole neuf mis à disposition d'une entreprise en Outre-mer. Cette dernière l'utilise pour son activité économique. En échange, vous bénéficiez d'une réduction d'impôts proportionnelle au montant investi.

La défiscalisation via le dispositif Girardin Industriel se déroule généralement en 2 phases :

- La phase d'investissement durant laquelle vous investissez dans du matériel industriel neuf éligible au dispositif, tel que des machines-outils, des équipements agricoles, des véhicules utilitaires, etc. Ces équipements doivent être destinés à être utilisés en Outre-mer.

- La phase de défiscalisation qui une fois l'investissement réalisé vous permet de bénéficier d'une réduction d'impôts sur le montant investi. Cette réduction peut être étalée sur plusieurs années, généralement sur la durée de vie utile de l'équipement. Le taux de réduction d'impôts varie en fonction de la nature de l'investissement et de la localisation géographique de l'entreprise bénéficiaire.

Concrètement, si vous devez vous acquitter de 11 000 € d’impôts sur le revenu, en investissant 10 000 € en Girardin Industriel, l’État vous offre 11 000 € de réduction d’impôts. De cette manière, vous n’avez plus d’impôts à payer, vous gagnez même 1 000 €, en revanche vos 10 000 € restent investis à fonds perdus.

Cabinet de Conseil en Gestion de Patrimoine

- Exploitez le plein potentiel de votre capital

- Protégez votre patrimoine et votre avenir

- Préparez et optimisez votre succession

- Bourse, SCPI, Private Equity, dette privée...

- Accès aux meilleurs produits financiers

- Nos expertises patrimoniales

13. Le crédit d’impôt lié à l'emploi d'un salarié à domicile

Le crédit d’impôt pour l’emploi d’un salarié à domicile est une niche fiscale qui permet au contribuable d’employer un salarié chez lui, que ce soit sa résidence principale ou secondaire.

Ce dispositif concerne les salariés qui effectuent des tâches à caractère familial ou ménager, et donne droit à un crédit d’impôt équivalent à 50 % des dépenses supportées, pouvant aller jusqu’à un plafond de 12 000 €.

Dans certains cas particuliers, ce plafond peut être majoré, par exemple :

- 1 500 € par enfant à charge ou pour les contribuables de plus de 65 ans, où le plafond majoré est fixé à 15 000 € ;

- lors de la 1re année d’utilisation du crédit d’impôt, le contribuable bénéficie d’un plafond de dépenses de 18 000 €.

Certains travaux restent cependant plafonnés, notamment les petits travaux de jardinage (5 000 € par an), les petits travaux de bricolage (500 € par an) et l’assistance informatique à Internet (3 000 € par an).

14. L’investissement dans les forêts

Pour investir dans les forêts, plusieurs options s'offrent à vous :

- l’achat de forêts en direct en acquérant un domaine forestier privé ;

- investir dans des groupements forestiers tels que le Groupement Foncier Forestier GFF ou le Groupement Forestier d’Investissement (GFI).

Pour information, le GFF est une société civile dont l'objectif principal est l'acquisition et la gestion de biens forestiers. Les investisseurs peuvent acheter des parts dans ce groupement, qui détient ensuite la propriété des terres forestières. La gestion des forêts est confiée à un gérant désigné par les associés. Les revenus générés par l'exploitation forestière sont ensuite répartis entre les différents membres du groupement.

Quant au GFI, il s’agit d’une structure d'investissement collective qui a pour objet principal l'acquisition, la gestion et l'exploitation de forêts. Les investisseurs achètent des actions ou des parts de cette société, ce qui leur confère un droit de propriété sur une partie de la forêt détenue par le GFI. La gestion forestière est assurée par les dirigeants de la société, qui prennent des décisions stratégiques concernant l'exploitation et la valorisation des actifs forestiers. Les revenus générés par cette exploitation sont ensuite redistribués aux actionnaires sous forme de dividendes.

Cette forme d'investissement permet de défiscaliser. En effet, la loi de finances pour 2023 a prolongé les avantages fiscaux liés aux opérations forestières effectuées entre le 1er janvier 2023 et le 31 décembre 2025. Ces avantages ont été renforcés avec le remplacement de la réduction d’impôt par un crédit d’impôt, ainsi qu’une augmentation du taux de la réduction et du plafond de dépenses.

L’acquisition de terrains boisés ou de forêts, d’une superficie comprise entre 4 et 25 hectares, même pour les primo-accédants, ou l’achat de parts dans des groupements forestiers réalisés pendant cette période permet désormais de bénéficier d’un crédit d’impôt. Cependant, si l’acquisition concerne une superficie supérieure à 25 hectares, l’investisseur perd le droit au crédit d’impôt.

Ce crédit d’impôt correspond à 25 % du prix d’acquisition des terrains ou des parts, dans la limite de 6 250 € pour une personne seule et de 12 500 € pour un couple soumis à une imposition commune. Ainsi, le montant maximal du crédit d’impôt s’élève respectivement à 1 562,50 € et 3 125 €.

Auparavant, pour bénéficier d’une réduction d’impôt sur le revenu, il était nécessaire d’acheter une petite propriété de moins de 4 hectares pour l’agrandir, ou d’acheter des parts dans des groupements forestiers. Cette réduction était limitée à 18 % du prix d’acquisition des terrains ou des parts, dans la limite de 5 700 € pour une personne seule et de 11 400 € pour un couple soumis à une imposition commune. La réduction d’impôt maximale était alors respectivement de 1 026 € et 2 052 €.

Le bénéfice de ce crédit d’impôt est conditionné par le respect d’une durée de détention des terrains ou des parts d’au moins 15 ans, ainsi que par l’honoration des engagements pris, tels que les aménagements, travaux ou plantations.

De plus, les investisseurs peuvent également bénéficier d’un crédit d’impôt pour les travaux forestiers, avec un taux de 25 % depuis le 1er janvier 2023, contre 18 % auparavant, et porté à 25 % pour les bénéficiaires adhérents à une organisation de producteurs.

15. Les dons aux associations

Défiscaliser grâce aux dons à des associations constitue une mesure incitative qui encourage les contribuables à soutenir des œuvres caritatives ou des causes d’intérêt général.

En effet, les dons effectués à certaines associations reconnues d’utilité publique ou à des organismes d’intérêt général ouvrent droit à des avantages fiscaux.

En France, ces dons permettent de bénéficier d’une réduction d’impôt sur le revenu égale à 66 % du montant du don, dans la limite de 20 % du revenu imposable. Par exemple, un don de 100 euros donne droit à une réduction d’impôt de 66 euros. Cette mesure vous permet ainsi de soutenir des causes qui vous tiennent à cœur tout en bénéficiant d’un avantage fiscal significatif.

En plus de contribuer au bien-être de la société, les dons à des associations offrent donc une opportunité de défiscalisation intéressante, incitant ainsi à l’engagement philanthropique.

16. La SOFICA

Les SOFICA offrent aux investisseurs une opportunité de soutenir l'industrie cinématographique française tout en bénéficiant d'une réduction d'impôt pouvant aller jusqu'à 50 % de leur investissement initial.

Généralement, l'investissement minimum dans une SOFICA est de 5 000 €, avec un plafond annuel de 18 000 € et de 25 % du revenu net global de l'investisseur. La réduction maximale atteignable est de 8 640 €, équivalant à 48 % de l'investissement initial.

Concrètement, si un couple investit 10 000 € dans des parts de SOFICA, il bénéficiera d'un avantage fiscal de 48 %. Par conséquent, sous réserve de certaines conditions, il obtiendra une réduction d'impôts de 4 800 €.

En bref, que ce soit pour vos biens immobiliers ou pour vos investissements en Bourse, il existe de multiples façons plus ou moins efficaces de défiscaliser. Cette question de l’imposition doit être considérée avant même de réaliser vos différents placements. Ainsi, vous pourrez optimiser votre fiscalité en fonction de votre stratégie globale et de vos objectifs. Cela étant, quand votre patrimoine excède les 100 000 €, mieux vaut faire appel à un conseiller en gestion de patrimoine pour être orienté de la meilleure des manières.

Cabinet de Conseil en Gestion de Patrimoine

- Exploitez le plein potentiel de votre capital

- Protégez votre patrimoine et votre avenir

- Préparez et optimisez votre succession

- Bourse, SCPI, Private Equity, dette privée...

- Accès aux meilleurs produits financiers

- Nos expertises patrimoniales

La défiscalisation en soi n’est pas illégale. Elle implique l’utilisation de dispositifs fiscaux prévus par la loi pour réduire légalement son imposition, tels que les déductions fiscales, les crédits d’impôt, les exonérations fiscales, ou encore les dispositifs de défiscalisation liés à l’investissement dans des secteurs spécifiques.

Cependant, vous ne devez pas confondre la défiscalisation légale, qui est conforme aux lois fiscales en vigueur, et les pratiques d’évasion fiscale, qui peuvent être illégales et qui consistent à contourner intentionnellement les règles fiscales en dissimulant des revenus, en sous-déclarant des actifs ou en utilisant des montages financiers complexes dans le but de réduire frauduleusement ses impôts.

Une niche fiscale désigne un mécanisme qui accorde aux contribuables des avantages fiscaux, tels que des réductions d’impôts ou des crédits d’impôt. Ces avantages permettent de diminuer, voire d’annuler, le montant de l’impôt à payer. En d’autres termes, les niches fiscales sont des outils légaux qui permettent aux contribuables de bénéficier d’avantages fiscaux, tout en respectant les dispositions légales en vigueur.

Le plafond des niches fiscales est identique pour tous les foyers fiscaux, qu’ils soient composés d’une personne seule, d’un couple, avec ou sans personne à charge. Cela signifie que votre avantage fiscal est limité à un montant de 10 000 €.