Je vais vous présenter mon portefeuille PEA (Plan Épargne en Actions), sa composition et sa performance. Dans quoi j’investis ? Quelle performance a-t-il obtenue ? Comment s'en inspirer pour votre portefeuille boursier ?

Discutons aussi de notions importantes derrière ma philosophie d’investissement, le but étant de décupler son patrimoine, passivement, en 5 minutes par mois, et avec la meilleure stratégie possible en bourse.

Dans cet article présentant mon PEA, vous allez voir qu’il s’est vraiment très bien comporté. Mais avant de voir tout cela ensemble, voyons pourquoi il faut utiliser le PEA.

Un portefeuille PEA de plus de 5 ans est certainement l’enveloppe la plus avantageuse fiscalement pour investir en Bourse. N’en déplaise à ses détracteurs, le PEA peut vous faire économiser beaucoup d’argent qui serait sinon parti aux impôts, car le but est bien de maximiser ce qu’on aura réellement dans notre poche, après les impôts, et non pas avant.

Avec un PEA de plus de 5 ans, vous n’aurez pas à payer d’impôts sur les dividendes ou sur vos gains tant que vous ne retirez pas d’argent de ce dernier (contrairement au compte-titres où la moindre vente ou le moindre versement de dividende déclenche l’impôt).

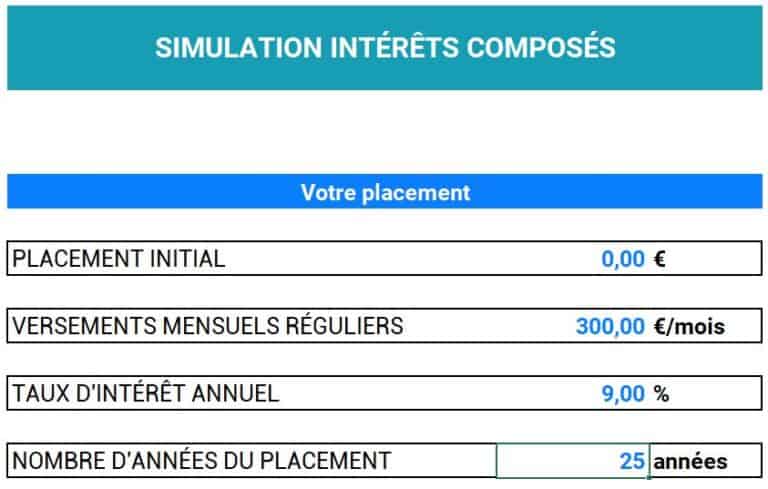

De plus, vos gains ne seront taxés qu’à 17,2 % (prélèvements sociaux uniquement) contre 30 % sur un compte-titres. Cette différence peut être très significative pour votre patrimoine financier. Faisons une rapide simulation :

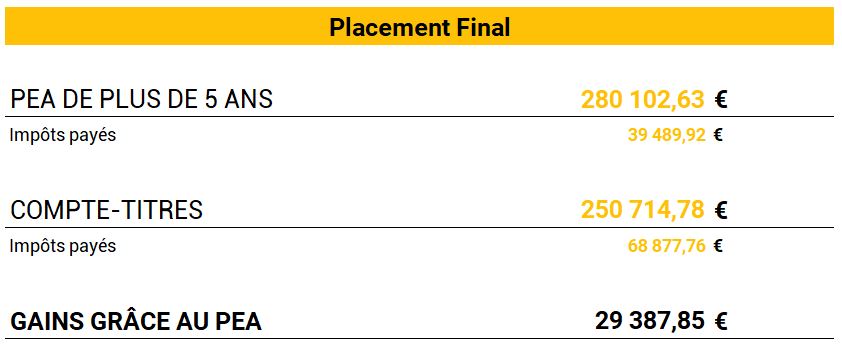

Par exemple, en prenant un scénario d’investissement de 300 € par mois avec une performance annuelle de 9 % et ce pendant 25 ans, on obtient un placement final de 280 000 € net d’impôt avec un PEA, contre 250 000 € net d’impôt sur un compte-titres.

Soit un gain de 30 000 € rien qu’en changeant d'enveloppe fiscale.

APPRENEZ À INVESTIR POUR VOTRE AVENIR FINANCIER

(même en partant de zéro).

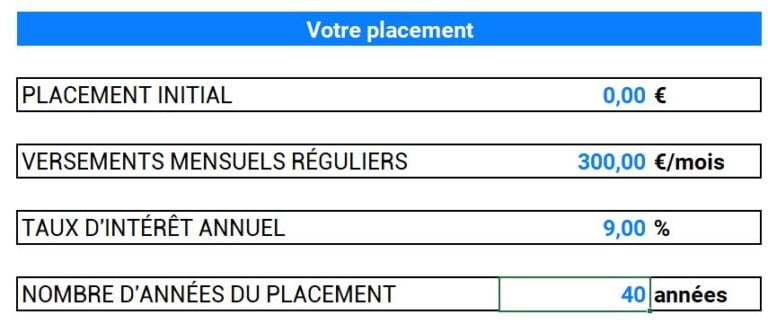

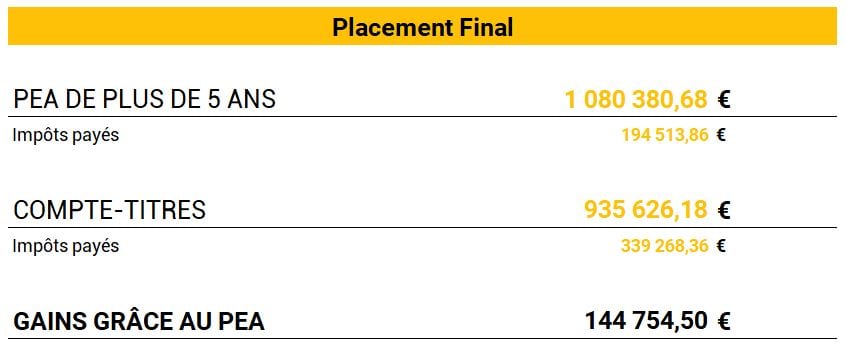

Si on fait ce même scénario sur 40 ans au lieu de 25, on obtient un placement final d’un plus d’un million d’euros sur le PEA et un gain d’impôt de 145 000 € grâce au portefeuille PEA.

Si vous voulez faire vos propres simulations de placement en intérêts composés, avec la fiscalité du compte-titres et du PEA, vous pouvez télécharger mon tableur gratuitement mon tableur intérêts composés.

Évidemment, ceci est vrai si vous pouvez trouver les mêmes investissements dans un PEA et compte-titres. Or, tout n’est pas si beau au pays du PEA. Le PEA ne nous permet d'investir que sur des actions européennes ou des fonds investis dans au moins 75% d’actions européennes.

Sauf que vous voulez sûrement pouvoir profiter aussi des performances des actions américaines ou diversifier avec les pays émergents. Rassurez-vous, c’est aussi possible dans un PEA, grâce aux ETF.

Les ETF sont des fonds d’investissement cotés en Bourse qui s’achètent très simplement, de la même manière qu’une action. Les ETF permettent notamment d’investir directement sur toutes les actions d’un indice, comme l'indice américain S&P 500 ou l’indice français le plus connu : le CAC 40.

Si tout ça ne vous est pas familier et que vous débutez en Bourse, je vous invite à regarder cette vidéo guide pour bien débuter en Bourse.

Investir en ETF est une très très bonne pratique. Si vous me suivez sur ma chaîne YouTube ou sur ce site, vous savez que je défends l’investissement passif en ETF. À noter que les ETF permettent d’investir sur les indices avec dividendes, et non pas sans dividendes, dont on entend malheureusement souvent parler dans les médias.

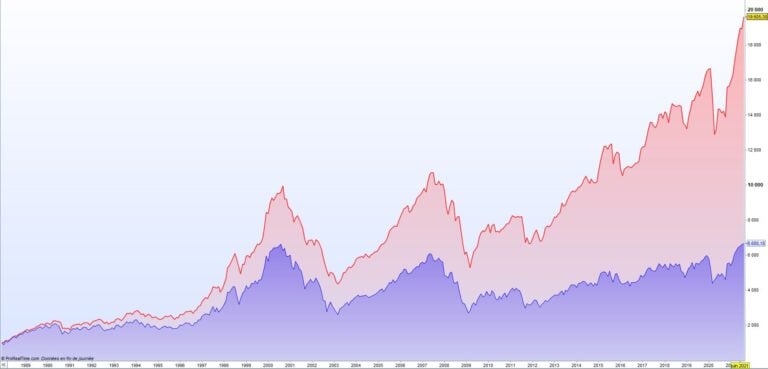

Le CAC 40 sans dividende semble retrouver à peine ses niveaux de l’an 2000, juste avant l’éclatement de la bulle en 2000. Or, ce que touche réellement l’investisseur est le CAC 40 avec dividendes (en rouge) qui dépasse largement ses niveaux de 2000.

Sur PEA, vous pouvez donc investir sur les nombreux ETF éligibles, qui n’investissent pas forcément dans des actions européennes, comme des ETF S&P 500, des ETF MSCI World, ou encore des ETF MSCI Emerging Markets pour investir sur les pays émergents.

Investir dans des actions non-européennes dans un portefeuille PEA via les ETF est rendu possible par la réplication synthétique. Je ne rentrerai pas dans les détails des mécanismes dans cet article. Analysons plutôt la composition et la performance de mon PEA, comme prévu.

Si on reprend sa performance depuis le 1er février 2020, donc avant la forte chute des marchés financiers liée à la crise sanitaire, il est à +38,69 % de performance sur cette période.

Sur cette période, il a sur-performé le MSCI World, qui peut être un indice de référence pour mon PEA. Le MSCI World via un ETF a fait 28,39 % sur la même période, soit une sur-performance de mon PEA d’un peu plus de 11 %, une belle sur-performance.

Il faut aussi se rendre compte que le PEA est encore largement utilisé par les investisseurs particuliers pour simplement investir sur les actions du CAC 40. L’indice CAC 40 dividendes réinvestis donne donc une idée de la performance moyenne de ces investisseurs.

Sur cette même période, il a généré seulement 19,47 % de performance (une sur-performance de +20 % pour mon portefeuille PEA).

Mon PEA est investi uniquement en ETF, est géré passivement et ne me prend que 5 minutes par mois, lorsque je fais mon apport mensuel.

Il est investi pour un peu plus que la moitié dans du MSCI World à travers deux ETF, celui de chez Amundi et celui de chez Lyxor. Ces ETF me permettent d’investir dans 1600 entreprises de 23 pays développés.

Le MSCI World a généré une performance de 13,21 % par an depuis 10 ans.

Mon portefeuille PEA est ensuite investi aussi dans du S&P 500 avec l’ETF de chez BNP Paribas, pour surpondérer un peu plus les actions américaines. Cet ETF a une performance de 18,15 % par an depuis 10 ans.

J’investis ensuite aussi dans les pays émergents avec l’ETF PEA MSCI Emerging Markets de chez Amundi. Il permet d’investir dans 1300 entreprises de 27 pays dits “émergents” dont la Chine majoritairement, puis Taïwan et la Corée du Sud.

Cet indice a généré une performance de 9,31 % par an depuis les années 2000, et connaît ces dernières années un ralentissement. Il reste à mon sens une très bonne source de diversification et permet d’investir à des niveaux de valorisations beaucoup plus faibles que les marchés américains.

En bref, vous l’aurez compris donc, mon PEA est largement diversifié pour réduire les risques tout en ayant de très belles performances. Je gère ce portefeuille en seulement 5 minutes par mois, un des nombreux avantages de la gestion passive.

Attention toutefois, ceci n’est pas un conseil en investissement et cette allocation n’est pas adaptée à tout le monde. Ceci n’est d’ailleurs qu’une partie de mon allocation, qu’une partie de ma stratégie en Bourse, je détiens à côté 4 assurances-vie et 2 compte-titres. Faites vos recherches, documentez-vous, et si besoin, faites-vous aider.

D'ailleurs, si vous voulez apprendre à construire votre portefeuille et à investir à travers les ETF, je vous invite à suivre ma formation offerte en cliquant sur le lien ci-dessous.

APPRENEZ À INVESTIR POUR VOTRE AVENIR FINANCIER

(même en partant de zéro).

Investir comporte des risques. S’investir n’est pas responsable de la qualité des produits ou services présentés sur cette page et ne pourrait être tenu responsable, directement ou indirectement, par tout dommage ou perte causés suite à l’utilisation d’un bien ou service mis en avant dans cet article. Les investissements liés aux cryptoactifs, aux actions ou autre sont risqués par nature, les lecteurs doivent faire leurs propres recherches avant d’entreprendre toute action et n’investir que dans les limites de leurs capacités financières. Ce contenu n’est pas un conseil en investissement, comme tous les autres contenus de S’investir.

Ce qu’il faut savoir sur les liens d’affiliation. Cette page peut présenter des services ou des produits relatifs aux investissements. Certains liens présents dans cet article sont affiliés. Cela signifie que si vous achetez un produit ou que vous vous inscrivez sur un site depuis cet article, le partenaire nous reverse une commission. Cela permet à S’investir de financer notre travail, nous permettant de continuer à vous proposer des contenus utiles. Il n’y a aucune incidence vous concernant et vous pouvez même obtenir un bonus en utilisant nos liens.

Ces articles vont vous intéresser :

Top 14 des meilleures plateformes crypto en 2024

Découvrez mon classement des 14 meilleures plateformes crypto en 2024 pour investir et profitez de mon tableau comparatif à télécharger gratuitement.

Les meilleurs ETF Smart Beta en Bourse pour surperformer le marché

Comprenez ce qu’est le Smart Beta et découvrez ma sélection des meilleurs ETF Smart Beta pour investir en surperformant le marché.

Classement des 10 meilleures plateformes de Crowdlending

Ma sélection des meilleures plateformes de Crowdlending. Analyse des indicateurs de performance, des projets proposés et recommandations pour investir avec les prêts participatifs.

Guide pour investir dans le vin en 2024

Découvrez comment investir dans le vin. Plateformes, rendements, frais, fiscalité, conseils, je vous guide pour réussir votre investissement vinicole.

Mon Avis sur Placement-direct Euro +, l’assurance-vie 100 % fonds euros

Mon avis sur Placement-direct Euro + : que vaut cette assurance-vie monosupport 100% fonds euros ? Faut-il choisir ce contrat ?

iShares (Blackrock) lance son ETF Monde Capitalisant sur PEA !

Un nouvel ETF Monde capitalisant sur PEA vient d’arriver ! Bonne nouvelle, sa part n’est que de 5 € !

Mes guides

S’inscrire à notre Newsletter

Recevoir mes précieux conseils directement actionnables.

Copyright © 2024 | Création PULSION STUDIO

Gagner en Bourse est accessible à tous, à condition bien sûr d’adopter la bonne stratégie !

Gagner en Bourse est accessible à tous, à condition bien sûr d’adopter la bonne stratégie !

Gagner en Bourse est accessible à tous, à condition bien sûr d’adopter la bonne stratégie !

Gagner en Bourse est accessible à tous, à condition bien sûr d’adopter la bonne stratégie !

Gagner en Bourse est accessible à tous, à condition bien sûr d’adopter la bonne stratégie !

Accédez à ma Formation 100% Offerte

Une formation gratuite inédite pour maîtriser la Bourse et l’investissement :

RIEN QUE POUR VOUS !

Demandez votre code via ce formulaire avant l'ouverture du compte chez notre partenaire.

*Je vous répondrai par mail pour vous parrainer (réponse en moins de 24h en général).

13 commentaires

Salut Matthieu,

j’ai lis plusieurs fois sur des blogs de differentes sources que le MSCI World et S&P500 ne sont pas vraiment compatible car regroupant les 2 beaucoup d’entreprises des US.

Tu en penses quoi ? Il y a t-il des doublons ? Cela n’est -il pas contreproductif par rapport a la diversification du portefeuille meme si on y rajoute EMERGING COUNTRIES ?

Merci

Thomas

Salut Thomas, il n’y a pas d’incompatibilité, juste un recoupement puisque le S&P500 est inclus dans le MSCI World. Maintenant, la performance qui veut des actions des pays développés mais en surpondérant le S&P500 par rapport à sa pondération dans le World peut tout à fait mixer MSCI World + S&P500.

Bonne journée !

Salut Matthieu, tu n’as plus de Russel 2000 dans ton PEA ? C’est possible de savoir pourquoi ? Merci d’avance et bravo pour ton travail.

Salut Fabrice, si, c’est un oubli

Bonjour Matthieu,

Comme tu as pu le dire au premier commentaire de Thomas, il n’y a pas d’incompatibilité quant au S&P500 et MSCI world.

Mais le fait que tu utilises dans ton PEA deux ETF centrés sur MSCI World (AMUNDI et LYXOR) c’est à cause de la valeur liquidative très élevée de l’ETF AMUNDI ou alors une stratégie en cas problème/risque potentiel d’une des deux sociétés de gestion (AMUNDI ou LYXOR) ?

Merci pour cet article interessant.

Bonjour Alexandre,

Oui tout à fait, surtout pour une question de valeur liquidative.

Merci pour ton message.

Salut Matthieu, tout d’abord bravo pour tes vidéos et ton site. Après avoir écouté pas mal de tes vidéos cet aprèm je tombe “par hasard” sur ton site en faisant des recherches sur les portefeuuille ETF PEA.

Quel outil utilises-tu pour suivre l’évolution de ton portfeuille? Est-ce une appli gratuite? (sous ton chapitre “Suivi portefeuille PEA : sa performance”)

Merci à toi

Salut Mickael, avec plaisir, et merci pour ton commentaire.

L’outil est Boursorama, qui est mon courtier pour mon PEA et qui fournit directement ces graphiques.

Salut Mathieu,

Merci pour tout le contenu que tu publies sur les différents médias. C’est toujours un plaisir de te lire et de t’écouter.

Comment appréhendes-tu les frais de courtage dans ta stratégie mensuelle sur PEA ? Sont-ils dégressifs avec le montant de l’ordre transmis ? Et dans ce cas, essaies-tu de les minimiser en passant des ordres plus conséquents ?

Merci à toi

Salut,

avec grand plaisir !

Sur PEA, les frais sont plafonnés à 0.5% du montant, et c’est ce que pratique la majorité des courtiers. Étant chez Boursorama, la seule optimisation possible est un ordre entre 400€ et 500€ qui sera facturé 1,99€ (ce qui fait moins de 0.5%). C’est la seule optimisation possible !

Bonjour Matthieu, pourrais-tu nous expliquer comment mesurer/suivre la performance de son PEA comme tu le fais pour le tien?

Bonjour, c’est avec les fonctionnalités du PEA de Boursorama qui calcule directement la Time-Weighted Performance (utilisée pour se comparer à des indices).

Bonjour Mathieu,

Très intéressantes tes vidéos et ton ebook.

Dans ton portefeuille PEA , rien pour surpondérer la zone euro comme le stoxx600 pour faire pendant au SP500?

De mon côté j’ai le SP500, EM market, russel 2000 et small cap euro mais bon il est distribuant et vu la valeur liquidative pour une faible part du portefeuille , je ne sais pas si je vais continuer ( 10%) , ça fait une valeur liquidative élevée pour peu de part finalement . Je vais sans doute enlever le topix japon, pour mettre un MSCI World car il y a les 5% de japon à l’intérieur.

Ensuite je m’interroge sur le gaz and oil mais bon c’est du thématique et en voyant tes conseils je ne l’ai jamais pris !

@++